Почему растет просрочка по займам?

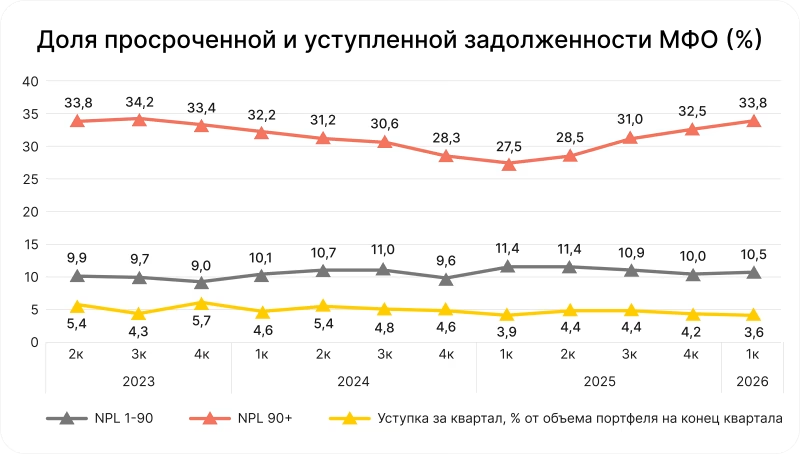

По итогам I квартала 2026 года зафиксировано ухудшение качества кредитного портфеля МФО. Доля просроченной задолженности увеличилась по обоим ключевым сегментам – небольшим просрочкам (от 1 до 90 дней, так называемым NPL 1-90) и долгосрочным (свыше 90 дней, NPL 90+).

Так, показатель NPL 1-90 вырос на 0,5 п. п. – с 10,0% в IV квартале 2025 года до 10,5%, а доля глубокой просрочки NPL 90+ продемонстрировала более существенный прирост – на 1,3 п. п., достигнув отметки 33,8% против 32,5% кварталом ранее. При этом уверенный рост доли NPL 90+ наблюдается четвертый квартал подряд.

Почему растет просроченная задолженность?

Рост просроченной задолженности в первом квартале стал следствием одновременного действия нескольких факторов.

Во-первых, регуляторные ограничения заметно сузили круг «качественных» клиентов. Стремясь компенсировать спад и все же выполнить планы по выручке, часть МФО пошла на послабления и стала мягче оценивать потенциальных клиентов и охотнее выдавать займы заемщикам с высокой долговой нагрузкой. Результат оказался предсказуемым – доля рискованных займов в портфелях выросла, а вместе с ней увеличилась и просрочка.

Во-вторых, ужесточение регулирования ограничило возможности заемщиков рефинансировать старые долги за счет новых займов. Ранее часть клиентов фактически поддерживала платежеспособность посредством постоянного перекредитования: они брали новые займы, чтобы закрывать предыдущие обязательства. После введения более жестких лимитов доступ к новым средствам для таких заемщиков сократился. В результате клиенты с высокой долговой нагрузкой стали чаще выходить на просрочку. Этот фактор можно считать одним из главных драйверов роста NPL в первом квартале.

В-третьих, МФО стали реже продавать «плохую» задолженность. В конце 2025 года продажа просроченных долгов была для МФО более привлекательной с точки зрения ценовых условий, поэтому компании активнее выводили проблемные активы с балансов. В начале 2026 года условия на рынке цессии (перепродажи долгов) ухудшились, и МФО сократили объемы продаж. Как следствие, проблемные долги начали накапливаться на балансах самих компаний, что увеличило долю просрочки в отчетности.

На динамику повлияли также сезонные и макроэкономические факторы. Первый квартал – традиционно тяжелый период для бюджетов домохозяйств, так как после новогодних расходов увеличивается нагрузка по коммунальным платежам и налогам. Дополнительную нагрузку оказывает инфляция, из-за которой реальные располагаемые доходы наиболее уязвимых групп населения (основной аудитории МФО) остаются под давлением.

Коллекторы купили рекордный объем просроченных долгов МФО

Тренд сохранится

Вероятно, в 2026 году доля просроченной задолженности продолжит расти, прежде всего в сегменте NPL 90+. Рынок может столкнуться с накопленным эффектом ухудшения качества портфелей. В конце 2025 – начале 2026 года МФО чаще выдавали займы более рискованным клиентам, поэтому новые портфели уже формировались с повышенной вероятностью дефолтов. Пик просрочки по таким выдачам, скорее всего, придется на середину и конец 2026 года.

Дополнительное давление на рынок окажет регулирование. Банк России, как ожидается, продолжит ужесточать требования к микрофинансовым организациям: повышать риск-надбавки, строже оценивать показатель долговой нагрузки заемщиков и ограничивать количество займов. В результате часть клиентов из пограничной (серой) зоны может потерять доступ к новому финансированию. Для таких заемщиков риск дефолта заметно возрастет, поскольку они не смогут рефинансировать текущие обязательства ни в МФО, ни в банках.

Пока что самим микрофинансовым организациям (МФО) невыгодно избавляться от «плохих» долгов. Дело в том, что цены, по которым можно продать просроченные долги коллекторам или другим покупателям, остаются слишком низкими. Поэтому МФО не спешат расставаться с такими активами. А раз компании не избавляются от проблемной задолженности, то ее общий объем (показатель NPL 90+) будет, скорее всего, постепенно расти.

Как это скажется на должниках?

Если МФО не продают проблемные долги коллекторам, а оставляют их у себя, для заемщиков с просрочкой это будет иметь несколько последствий.

Взыскание останется на стороне самой МФО. Работать с должником будет не сторонний коллектор, а собственная служба взыскания компании. Для одних заемщиков это может означать более мягкий подход и готовность договориться о реструктуризации, для других – постоянные напоминания и давление, поскольку МФО заинтересована вернуть свои деньги.

Больше шансов на реструктуризацию. Поскольку продавать долг нецелесообразно, компаниям проще договориться с клиентом: продлить срок, снизить платеж или составить график погашения. Это открывает заемщику возможность урегулировать задолженность на приемлемых условиях, не доводя дело до суда.

Долг никуда не исчезнет. Даже если МФО не передает долг третьим лицам, обязательство сохраняется в полном объеме, продолжают начисляться проценты и штрафы (в рамках установленных законом ограничений), а сведения о просрочке передаются в БКИ. Это ухудшает кредитную историю и снижает шансы получить новый заем в будущем.

Риск судебного взыскания. Если договориться не удается, МФО с большей вероятностью сама пойдет в суд, чтобы взыскать долг официально – вплоть до привлечения приставов и списания средств со счетов.

Если доля NPL 90+ вырастет значительно, то МФО, скорее всего, начнут более критически подходить к оценке заемщиков.