Сможет ли ИИ превзойти человека в управлении его личными финансами?

Искусственный интеллект постепенно превращается из инструмента в полноценного участника финансового рынка. Уже сегодня ИИ-компаньоны анализируют поведение пользователей и формируют персональные финансовые рекомендации для своих владельцев. Однако скорость внедрения технологий пока опережает уровень доверия к ним. Готовы ли простые пользователи и рынок к тому, что решения о личных финансах все чаще будут приниматься без участия их хозяина?

Новая реальность рынка

Финансовые решения постепенно перестают быть областью, где их принимает только человек. По данным консалтинговой компании McKinsey, в 2025 году почти 90% компаний в мире уже использовали искусственный интеллект хотя бы в одном направлении своей работы. ИИ активно применяется для анализа данных, прогнозов и принятия решений, в том числе в финансовой сфере.

Рост популярности ИИ во многом связан с изменением поведения людей. Пользователи все чаще выбирают инструменты, которые помогают экономить время и упрощают сложные финансовые задачи. Масштаб этих изменений подтверждают и данные рынка. По оценке аналитиков MarketsandMarkets, в 2025 году мировой рынок искусственного интеллекта составил около 372 млрд долларов.

При этом ИИ становится не просто инструментом, а частью повседневной жизни. По оценкам исследовательской компании, уже к 2032 году рынок искусственного интеллекта может увеличиться почти в шесть с половиной раз, достигнув 2,4 трлн долларов. Такой рост невозможен без изменения повседневных привычек человека: обычные пользователи начнут все чаще взаимодействовать с искусственными алгоритмами, перенося доверие на более сложные сферы, включая управление своими личными финансами. В итоге сейчас важно не то, сможет ли ИИ заменить человека полностью в отдаленном будущем, а то, как будет построено взаимодействие между ними в ближайшие несколько лет.

ИИ: от инструмента к партнерству

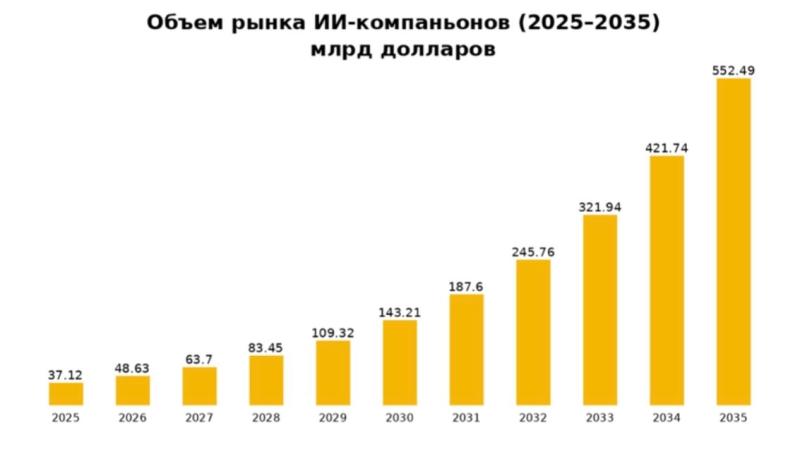

На этом этапе развитие искусственного интеллекта все больше будет связано с появлением ИИ-компаньонов — компактных устройств, которые станут сопровождать человека в его повседневной жизни 24/7. По данным Precedence Research, в 2025 году их производство достигло около 37 млрд долларов, а к 2035-му может увеличиться до 552 млрд при среднем росте около 31% в год.

Главное отличие ИИ-компаньонов от классических сервисов — их непрерывное взаимодействие. Они не просто отвечают на запросы пользователей, но и формируют рекомендации на основе постоянного потока данных своего «хозяина»: его расходов, привычек, расписания и даже стиля поведения. В результате формируется совершенно новый уровень общения, при котором советы ИИ становятся встроенными в ежедневные действия пользователя.

С точки зрения личных финансов это означает переход от текущей реакции на события к их предварительному планированию. Если раньше человек принимал финансовые решения самостоятельно или обращался к личному консультанту, то теперь ИИ способен заранее предлагать оптимальные сценарии действий: от контроля расходов до инвестиционных решений.

Шаг навстречу

Влияние ИИ-компаньонов на финансовый рынок будет взаимным. Традиционная модель, когда ключевую роль играли банки и их персональные консультанты, постепенно замещается цифровыми сервисами. По данным консалтинговой компании Deloitte, к марту 2026 года более 60% финансовых организаций в мире уже внедрили ИИ в свои клиентские сервисы, включая рекомендации по управлению деньгами. Это меняет сам формат обслуживания: финансовые поступки клиентов начинают формироваться не в офисе банка, а внутри цифровых сервисов.

И это уже приносит экономическую выгоду. По оценкам аналитиков SmartDev, внедрение ИИ может давать банкам ежегодную экономию от 200 млрд до 340 млрд долларов за счет повышения эффективности и автоматизации процессов. Кроме того, исследования показали, что потенциал снижения издержек находится на уровне 15–20% в среднем по отрасли: финансовые услуги дешевеют, а доступ к инвестиционным инструментам расширяется. Одновременно использование ИИ может сократить операционные издержки финансовых компаний на 20–30%.

Рост ИИ-инструментов в банковской сфере хорошо виден на примере финтех-банков вроде Revolut, которые изначально строят свой бизнес вокруг технологий, а не совершенствования инфраструктуры банковских отделений. Уже сегодня такие компании используют ИИ практически во всех ключевых функциях: от безопасности до персональных рекомендаций. Например, по данным отраслевой аналитики, системы машинного обучения способны выявлять до 95% мошеннических операций в реальном времени, а ИИ-системы Revolut помогли предотвратить мошенничество на сумму более 550 млн евро.

Revolut уже тестирует и полноценного финансового ИИ-ассистента, который анализирует поведение клиента и предлагает персональные решения по управлению деньгами, включая текущий семейный бюджет и инвестиции в будущее. Такие решения фактически дублируют функции финансового советника, но делают это автоматически и в режиме реального времени, что значительно повышает вовлеченность пользователей.

Как подружатся алгоритмы?

В ближайшие годы можно ожидать постепенного сближения двух типов ИИ: тех, которые находятся на стороне пользователя (ИИ-компаньоны), и тех, которые развивают банки и финансовые платформы. Уже сейчас финансовые организации внедряют интеллектуальные системы open banking и open finance для анализа клиентов и персонализации услуг. Так, по данным исследования SQ Magazine, уже 87% крупнейших банков мира к 2025 году внедрили у себя инфраструктуру open banking, а более 80% финансовых организаций инвестируют в свои экосистемы для обмена данными (API — Application Programming Interface).

Следующий этап — синхронизация ИИ-компаньона конкретного пользователя и ИИ банковских систем. Технически это будет реализовано через стандарты обмена данными, которые уже сегодня обеспечивают миллиарды транзакций. Например, только в экосистемах open banking их объем вырос более чем на 427% за последний год. В общем это создает интерактивную среду, в которой ИИ-системы смогут в реальном времени обмениваться данными, уточнять параметры операций и формировать согласованные финансовые решения.

Пользователю это даст заметные преимущества в управлении своими деньгами. Его финансовые решения станут более персонализированными и точными, поскольку будут учитывать не только банковскую историю человека, но и его повседневное поведение. Снизится количество ошибок, связанных с человеческим фактором, а развитие open finance станет обеспечивать «более персонализированные и доступные финансовые решения» за счет расширенного обмена данными.

Для финансового рынка это означает переход к новой модели конкуренции. Компании будут бороться не только за клиента, но и за доступ к его цифровому профилю и интеграции с ИИ-компаньонами. Уже сейчас такие данные рассматриваются как ключевой ресурс для финтех-бизнеса: доступ к ним позволяет создавать новые продукты и повышать качество рекомендаций.

Однако такой сценарий развития связан с рисками. Если ИИ начнет принимать решения автоматически, возрастает зависимость от точности алгоритмов и их качества. Исследование экспертов Корнельского университета показывает, что внедрение ИИ в банках дает двойственный эффект. Со временем эффективность растет, но появляется новый риск: банки начинают работать по схожим алгоритмам. В итоге, если в системе ИИ произойдет сбой, это может одновременно затронуть сразу много банков и повлиять на весь финансовый рынок.

Что об этом думает обычный пользователь?

В предыдущих рассуждениях за рамками остался главный участник этих изменений — обычный пользователь, ради которого и развиваются ИИ-технологии в финансах. Понять эти отношения помогают опросы, проведенные агентством Anketolog.ru и медиахолдингом «Просто.». Россиян спросили, какими качествами должен обладать ИИ-компаньон и как они относятся к распространению ИИ в своей повседневной жизни. Благодаря этим цифрам можно лучше понять, насколько пользователи готовы к таким изменениям.

В целом россияне уже хорошо знакомы с ИИ, но пока не до конца его понимают. 84% знают о таких технологиях, а 68% уже пробовали ими пользоваться. Но при этом только 28% считают, что действительно разбираются в теме.

Интересно, для чего опрашиваемые начинают использовать ИИ. Самый популярный ответ — из любопытства (51%) или из-за нехватки общения (49%). При этом почти половина пользователей (49%) уже хочет получать от ИИ советы, а 39% готовы обсуждать с ним рабочие вопросы.

Однако доверие пока остается ограниченным. Если 44% относятся к ИИ нейтрально, 27% — положительно, то 18% испытывают настороженность. Отдельно стоит вопрос безопасности. Пользователи считают конфиденциальность крайне важным моментом и ставят ее на максимальный для себя уровень. В то же время ожидания от ИИ уже во многом совпадают с функциями финансового советника. 46% видят в нем наставника, а главными качествами считают ум, понимание и способность запоминать детали.

Одновременно опрос показал, что россияне относятся к ИИ скорее прагматично. Половина опрошенных (50%) заявила, что все зависит от того, как именно используется технология: люди готовы принимать ИИ там, где он реально упрощает жизнь. При этом 39% уже пользуются ИИ и считают это удобным.

Однако до полного доверия пока далеко. Только 24% уверены, что ИИ — это будущее, примерно столько же (18%) испытывают настороженность, а еще 17% считают развитие ИИ опасным трендом.

В итоге искусственный интеллект становится полноценным участником финансового рынка, но говорить о полной замене человека пока рано. ИИ действительно быстрее и точнее обрабатывает данные, снижает издержки и делает финансовые услуги доступнее. Однако в ближайшие годы наиболее реалистичным сценарием станет гибридная модель, при которой ИИ берет на себя аналитику и рекомендации, а человек сохраняет контроль над решениями.