Кредиты на тормозах: что ждет рынок займов МФО в 2026 году?

Получить микрозаем становится труднее: процент одобрений падает, а требования ужесточаются. В чем причины этой тенденции и что ждет клиентов МФО в следующем году?

Что сейчас происходит с рынком МФО?

К концу третьего квартала 2025 года общий объем микрозаймов в России достиг 526,8 млрд рублей, но вырос всего на 1,2% по сравнению с предыдущим кварталом, показав минимальный рост за последние пять-шесть лет.

Что касается новых выдач, то объем займов со стороны кэптивных МФО (принадлежащих банкам, маркетплейсам или другим финансовым «материнским» организациям) за третий квартал упал примерно на 6 млрд рублей, до 220 млрд, тогда как независимые МФО смогли увеличить выдачи на 1 млрд рублей, до 137 млрд.

Однако в структуре рынка микрозаймов расклад сил остается прежним: на МФО банков и маркетплейсов по итогам третьего квартала пришлось 61,6% всех микрозаймов в стране.

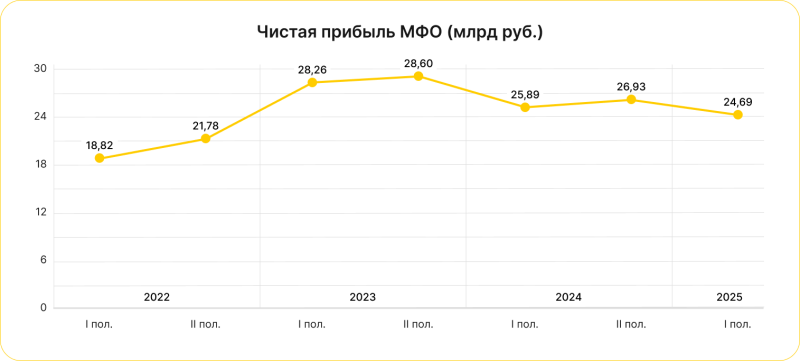

Все это отражается на доходах МФО. Чистая прибыль микрофинансовых организаций заметно просела: если в первом полугодии 2023 года она составляла 28,6 трлн рублей, то к тому же периоду 2025 года снизилась до 24,7 трлн. То есть за два года сектор потерял около 3,9 трлн рублей, что эквивалентно падению примерно на 13,6%.

В результате рынок микрозаймов в России сменил фазу стремительного роста на стадию ожидания — и эта пауза может растянуться.

В чем проблема?

Главная причина замедления выдачи займов — новые правила Банка России: ключевым барьером стали ограничения по показателю долговой нагрузки (ПДН). Если у человека много кредитов или большая часть дохода уходит на выплаты, МФО теперь просто не имеют права одобрить ему новый заем. Раньше такие клиенты часто получали деньги без проблем, сегодня же им все чаще отказывают. Если в первом квартале 2025 года доля клиентов по необеспеченным займам с долговой нагрузкой в 50–80% составляла около 11%, то с ПДН выше 80% — 3% от общего числа заемщиков. В этих условиях многие, кто раньше с легкостью получал микрозаймы, теперь просто не проходят отбор на первоначальной стадии.

Следующая сложность заключается в росте просрочки по займам МФО. По данным ЦБ, доля займов на 30 июня 2025 года с просрочкой более 90 дней поднялась до 28,3% (+0,8% к предыдущему кварталу) — то есть почти каждый третий заем сейчас с проблемами. Это увеличивает расходы МФО на формирование резервов под возможные потери и подрывает их доходность.

Одновременно МФО вынуждены менять продуктовую политику: сокращается доля краткосрочных и высокопроцентных займов, а средний срок почти у половины кредитных продуктов за первый квартал 2025 года превысил один год. Кроме того, в августе 2025 года доля повторных займов (то есть выдачи клиентам, ранее имевшим микрозаймы) достигла 60% от общего объема, тогда как доля выдачи новым заемщикам составила лишь 21%.

На горизонте и новые ограничения. Скоро для получения онлайн-займов потребуется проходить обязательную идентификацию личности через Единую биометрическую систему (ГИС ЕБС). МФК (микрофинансовые компании) обяжут ввести новый сервис в действие до 1 марта 2026 года, а МКК (микрокредитные компании) — на год позже. Кроме того, руководство Центробанка прорабатывает вопрос о снижении числа одновременно действующих займов для одного человека: сначала не больше «двух в одни руки», а в перспективе — «один заем на человека». Если идея будет реализована, то выдавать займы «до зарплаты» многим МФО станет еще сложнее.

Что это все значит для заемщиков?

🟡 По итогам 2025 года совокупный объем выдачи микрокредитов ожидается в диапазоне 2–2,2 трлн рублей.

🟡 Крупные МФО, особенно те, что принадлежат банкам, продолжат расти благодаря консервативным стратегиям и более дешевым источникам финансирования — у них более качественный поток клиентов, ниже ставки и меньше просрочек.

🟡 Рынок будет бороться за качественных заемщиков. В выигрыше окажутся клиенты с хорошей кредитной историей: если платить вовремя и не брать несколько займов подряд, то шанс на одобрение будет выше прежнего.

🟡 Проверки станут более тщательными, а клиентов с нестабильными доходами, частыми просрочками или слишком высокой долговой нагрузкой будут «разворачивать» на входе. МФО будут работать осторожнее, но сами станут устойчивее.

🟡 Требования к заемщикам станут строже, особенно в сегменте высокодоходного кредитования.

🟡 МФО перестают быть «универсальным спасательным кругом» и превращаются в инструмент для аудитории, более предсказуемой по надежности.

Как собираются МФО приспособиться к новой реальности?

Микрофинансовые организации оказались под двойным давлением. С одной стороны, им больше нельзя раздавать займы всем подряд: риски слишком велики, а с другой — регулятор стал следить за их действиями более внимательно. При этом микрофинансовые компании не могут прекращать выдачи, иначе рухнут доходы бизнеса.

Поэтому новая стратегия МФО — лучше меньше, да лучше.

Теперь МФО будут ориентироваться на клиентов с допустимой долговой нагрузкой (согласно новым требованиям ЦБ), стабильным доходом и более чистой кредитной историей. Если раньше рынок жил за счет массовых выдач, то сейчас он перестраивается на более аккуратную модель при оформлении займов: людям с высокой долговой нагрузкой получить деньги станет значительно труднее, чем сейчас.