Естественный отбор: кто выживает на рынке МФО?

Борьба регулятора с закредитованностью граждан вынуждает микрофинансовые организации постоянно адаптироваться к меняющимся условиям. Новые ограничения переформатируют рынок: одни игроки не выдерживают давления и уходят, другие занимают освободившееся место. Просто. разбирается, кто покидает рынок МФО и появляются ли на нем новые участники.

Демография МФО

В II квартале 2026 года реестр микрофинансовых организаций, который ведет Банк России, традиционно продолжил сокращаться. На 30 июня в списке числилось 835 компаний, что на 6 компаний (или 0,7%) меньше, чем по состоянию на 31 марта, и на 57% меньше, чем на 30 июня 2019 года.

За апрель–июнь рынок покинули 44 МФО, причем 75% из них приняли решение ликвидироваться из реестра самостоятельно, остальные были исключены регулятором за нарушения. Большинство ушедших – небольшие региональные игроки.

Однако среди исключенных из реестра – микрофинансовая компания «Финансовые Экспресс Решения», которая была зарегистрирована в Новосибирске и работала в сегменте беззалоговых микрозаймов физическим лицам. Компания продержалась на рынке чуть более года. Уставной капитал, согласно открытым источникам, составлял 100 млн рублей. Примечательно, что собственником МФК была московская компания – АО «Независимая регистраторская компания Р.О.С.Т.». Теперь в реестре МФО осталось 26 микрофинансовых компаний.

Среди исключенных из реестра МФО треть является профессионалами, которые проработали на рынке 10 лет и более и пережили не один регуляторный кризис. Тогда как 20% – это совсем молодые компании, проработавшие не более двух лет и не сумевшие подстроиться под жесткие условия.

В целом среди исключенных из реестра МФО (начиная с 2011 года) средний срок жизни составляет 2,7 года, причем максимальный показатель наблюдается в Республике Калмыкии (4,6 года), Карачаево-Черкесской Республике (4,5 года), Республике Северная Осетия-Алания (3,7 года), Кабардино-Балкарской Республике (3,7 года), Сахалинской области (3,6 года).

Несмотря на то что рынок микрофинансирования сейчас находится в зоне турбулентности, этот вид бизнеса все еще привлекает энтузиастов. Так, за апрель–июнь 2026 года в реестр было включено 38 новых МФО, более 70% из которых зарегистрированы в Москве.

В II квартале 2026 года естественная убыль МФО (разница между включенными в реестр и исключенными из него) составила –6 компаний.

Кто набирает силу?

Несмотря на то что количество МФО на протяжении длительного времени сокращается, спрос на займы не уменьшается. Так, по данным финансовой CPA-сети Leads.tech, в II квартале 2026-го по сравнению с аналогичным периодом прошлого года количество заявок на займы в МФО выросло практически на 40%. Между тем уровень одобрения находится на отметке чуть более 30%.

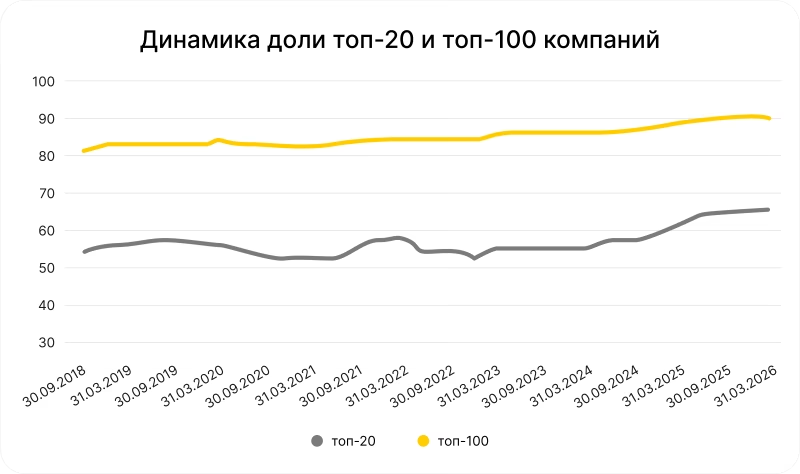

Как показывает статистика Банка России, уровень концентрации на рынке МФО растет. На топ-20 компаний по сумме активов приходится более 66% (по итогам I квартала, более свежих данных пока нет). То есть в руках 2% участников сосредоточено более половины рынка. В этот список входят кэптивные МФО и крупные независимые игроки.

Тогда как на топ-100 МФО приходится более 90% рынка (от суммы задолженности по основному долгу по выданным микрозаймам на конец отчетного периода).

МФО вышли из зоны комфорта: больше никаких сверхприбылей

Борьба с закредитованностью приносит свои плоды

Несмотря на сокращение количества МФО, наблюдается также и уменьшение среднего числа заключенных договоров на одну компанию. Так, если в I квартале 2024 года этот показатель составлял более 24 тыс. договоров, то в I квартале 2026 года он сократился до 23 тыс.

Причем у микрофинансовых компаний данный показатель снизился с 148 тыс. в I квартале 2024 года до 84 тыс. в I квартале 2026-го. Тогда как у МКК, напротив, вырос – с 19 тыс. до 21 тыс. соответственно. Улучшения показателя в группе микрокредитных компаний (МКК) можно объяснить переходом в конце 2025 – начале 2026 года некоторых микрофинансовых компаний (МФК) в сегмент МКК.

До конца текущего года массового исхода МФО с рынка не ожидается, волна уходов, по всей видимости, придется на начало следующего. Под удар прежде всего попадут онлайн-игроки, которые не успеют перестроиться под новые требования, согласно которым с 1 марта 2027 года выдача займов дистанционно будет возможна только через биометрическую идентификацию. Те, кто не обеспечит этот функционал, фактически лишатся основного канала продаж.

Не легче придется и небольшим офлайн-МФО. В 2027 году вступит в силу еще одно ограничение – заемщику можно будет выдать не более одного дорогостоящего займа с полной стоимостью кредита свыше 100%. Для микроорганизаций, чья бизнес-модель держится именно на таких продуктах, это станет серьезным испытанием.

Источники:

1. Государственный реестр микрофинансовых организаций // Банк России. URL: https://www.cbr.ru/microfinance/registry/ (дата обращения: 02.07.2026).

2. Статистические данные к обзору ключевых показателей микрофинансовых институтов // Банк России. URL: https://www.cbr.ru/microfinance/statistics/ (дата обращения: 02.07.2026).

Информация в статье актуальна на июль 2026 года.