Рынок поплыл. Почему надо осторожно покупать новостройки в рассрочку

В разгар высоких ипотечных ставок многим казалось, что рассрочка от застройщика пришла надолго и сможет заменить банковский кредит. Еще в начале года эту форму расчетов выбирали до 70% покупателей столичной недвижимости в новостройках. Однако сегодня картина меняется: ужесточение требований, сокращение сроков и беспроцентных вариантов делают оплату будущей квартиры частями все более невыгодным делом. Разбираем, что происходит сейчас, почему «добрые» застройщики не всегда про заботу и что делать тем, кто еще только планирует взять первичку таким образом.

Как все начиналось

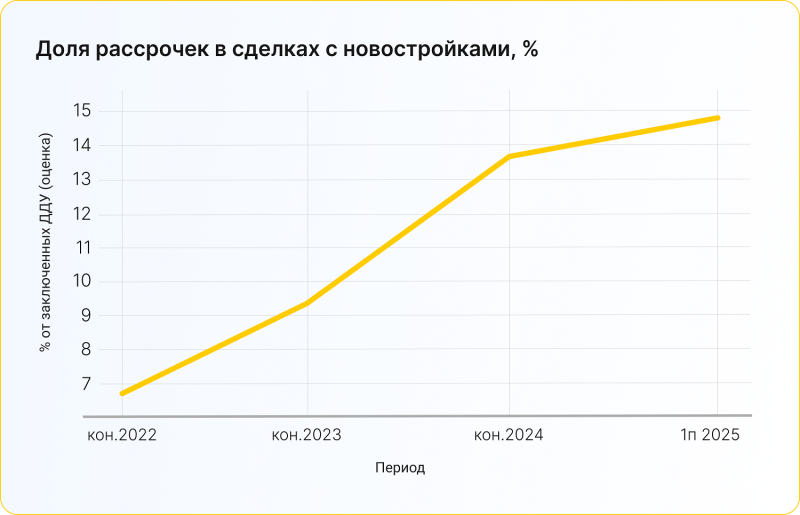

В конце 2024 года стоимость кредитных денег выросла, льготные программы стали сворачиваться, а ипотечные ставки достигли 25–27% годовых. Чтобы удержать первичный рынок недвижимости на плаву, застройщики стали массово вводить в практику оплаты будущих квартир несколькими платежами. В первом квартале 2025 года доля рассрочек на российском рынке достигла 40% против 10–20% в прошлые годы, а общая задолженность покупателей приблизилась к 1 трлн рублей.

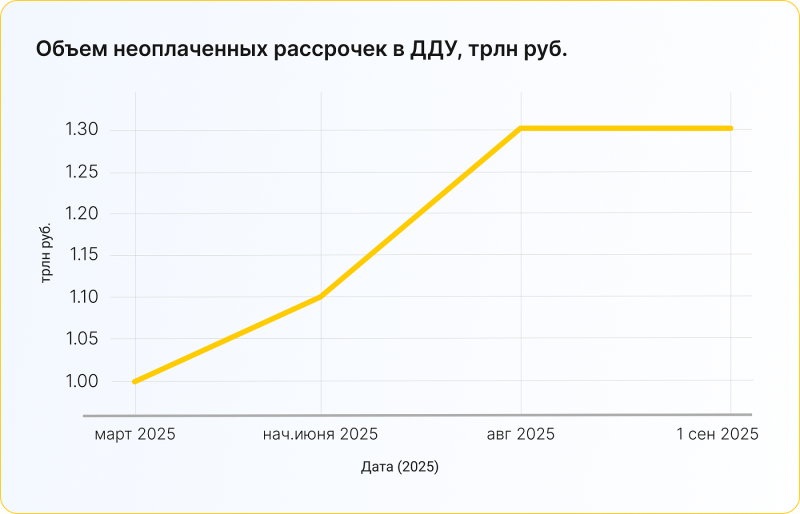

К осени тренд усилился: по оценке портала ДОМ.РФ, объем «неоплаченных рассрочек» (деньги, которые покупатели еще не внесли на эскроу-счет по уже заключенным договорам долевого участия) достиг 1,3 трлн рублей: 15–16% от суммы всех сделок, что явилось рекордом за весь период наблюдений. Это сотни тысяч договоров, где существенная часть цены не дошла до эскроу-счетов, а дальнейшая оплата держится лишь на платежной дисциплине покупателей.

Что заявляют регуляторы?

К середине 2025 года власти заговорили о риске появления пузыря на первичке, рекомендовав банкам, которые кредитовали застройщиков, учитывать этот фактор при оценке платежеспособности строительных компаний. ЦБ РФ в пресс-релизе объяснил, что покупатели с рассрочкой менее защищены, чем ипотечные заемщики: нет кредитных каникул, нет госпрограмм по списанию долгов, а при просрочках можно лишиться квартиры и внесенных денег.

Далее Банк России детально проанализировал разрыв между ценой заключенных договоров долевого участия (ДДУ) и поступлениями на эскроу-счета, указывая, что разницу формирует как раз оплата договора частями, и эта «дыра» объясняется накопленной непогашенной рассрочкой (оценочно до 18% от цены заключенных договоров).

Параллельно с этим в Росреестре сообщили о снижении количества заключенных новых ДДУ: если за первый квартал 2025 года было зарегистрировано 157 561 (–12% год к году), то во втором квартале их количество составило 157 645, что на 39% меньше, чем годом ранее. Это косвенно подтверждает охлаждение спроса и падение зависимости продаж от использования «нестандартных» схем при покупке первички.

Официального «реестра пострадавших от рассрочек» нет: статистика по расторжениям ДДУ именно из-за просрочек рассрочки не публикуется. Однако ЦБ констатирует наличие риска потери квартиры и роста долговой нагрузки, а также призывает банки и девелоперов учитывать эти риски в проектном финансировании.

Как реагирует рынок?

Девелоперы признают: рассрочка стала массовым инструментом и подменяла ипотеку там, где та «била» по платежам. Сплошной «отмены» рассрочек пока нет, но условия ужесточаются: растет первый взнос, сокращаются сроки, тщательнее ведется отбор клиентов.

Из личного опыта: при покупке квартиры в августе 2025 года застройщик попросил показать все имеющиеся счета, проверил все вклады, настоятельно предложил своих риелторов для продажи имеющейся недвижимости, за счет которой будет покрываться рассрочка, — чтобы была точная гарантия продажи.

В публичной плоскости ЦБ продолжает подчеркивать: при существенной доле рассрочек банки вправе снижать оценку кредитоспособности девелопера и повышать требования к его резервам. Это охлаждает аппетит застройщиков к увеличению рассрочек.

Сильнее всего эта ситуация ощущается в Москве: к октябрю доля сделок с рассрочкой снизилась до 19%, хотя летом составляла около 30%. В «Инком-Недвижимости» подсчитали, что доля рассрочек просела с 75% в первом квартале 2025 года до 50% в третьем квартале, агентство недвижимости «Метриум» говорит о падении с 40% до 35%.

Девелоперы тоже рапортуют об ужесточении условий: в Группе компаний ФСК сообщили, что в бизнес-классе доля рассрочки на строящееся жилье упала с 20,7% летом до 10% к концу сентября (на готовое — с 26,9% до 5%), а в комфорт-классе: с 5,5% до 3% на «стройку» и с 4,7% до 2% на готовые квартиры. В группе «Самолет» оценивают падение рассрочки на рынке Москвы с 22,3% летом до 13,7% к октябрю.

Среди основных причин эксперты выделяют переток интереса обратно в ипотеку (на фоне снижения ставок и рестарта социальных программ), ужесточение проверок клиентов и сокращение сроков рассрочек. По словам главы ЦБ Эльвиры Набиуллиной, сегодня главный риск рассрочки — короткий горизонт договора (обычно 1–2 года) и надежда «потом взять ипотеку», которую никто не может гарантировать. Одновременно закредитованность клиентов не видна в Бюро кредитных историй, и банкам бывает сложно оценить их долговую нагрузку.

В первую очередь под удар попадают те, кто сейчас взял рассрочку с последующим переходом на семейную ипотеку, при наличии «негативной» кредитной истории своего супруга(-и). По некоторым данным, доля расторжений по заключенным рассрочкам в столичных новостройках не превышает 10%, при этом сами застройщики не прогнозировали значительный рост. Но скоро будет рост, так как многие брали их в надежде на снижение ставки по кредитам, а рыночная ставка по-прежнему высока. И это второй критерий надвигающихся расторжений,

— отметила в комментарии для Просто. председатель комитета Российской гильдии риелторов по ипотеке Юлия Максимович.

Подводные камни рассрочки

Основные риски при покупке нового жилья с применением рассрочки на текущий момент:

🟡 Нет «ипотечных» страховок для покупателя. При оформлении рассрочки клиент не является заемщиком банка и на него не распространяются кредитные каникулы или меры господдержки. При просрочке у застройщика есть право расторгнуть ДДУ, и квартира уйдет обратно в продажу.

🟡 В ДДУ и дополнительных соглашениях застройщик может прописать жесткие условия: штрафы, ускоренное расторжение, запреты на распоряжение правами до полной оплаты. В типовых договорах встречаются положения о возможности одностороннего отказа при нарушении графика платежей. Необходимо внимательно читать разделы о расторжении и санкциях.

🟡 Поэтапная оплата. Покупатель и застройщик сначала подписывают «бумагу о рассрочке», а сам договор купли-продажи доводят до конца лишь после последнего платежа — по сути, это поэтапная оплата по предварительному договору. Долгие рассрочки на 10 лет законом не предусмотрены, поэтому такую конструкцию могут признать притворной. В данной схеме клиент становится собственником только после полного расчета, и в случае проблем девелопера рискует остаться и без денег, и без квартиры.

🟡 Расторжение ДДУ. Официальной сводной цифры по «потерявшим жилье» из-за рассрочек нет, однако в отдельные периоды наблюдается двузначное снижение количества новых договоров, что косвенно указывает на проблемы с первичкой.

Короткая памятка покупателю

Необходимо проверять официальную статистику по застройщику

Посмотреть ее можно в Едином ресурсе застройщиков или Росреестре — сколько в проекте расторгнутых ДДУ, какая динамика по региону и т. д. (бесплатные официальные данные).

Читать договор до запятых

Блоки «порядок платежей», «санкции», «расторжение», «переуступка» — главное, на что следует обращать внимание при подписании договора. Если прописано право застройщика на односторонний отказ при срыве графика сдачи объекта, стоит дважды подумать о заключении такого соглашения.

Сопоставлять график платежей со своим бюджетом

Рассрочка повышает риск возникновения закредитованности, а последующий переход в ипотеку не гарантирован. Если доходы просядут — без соответствующей подушки безопасности будет сложно соблюдать порядок оплаты.

Привязывать план платежей к срокам стройки

Разрывы между ценой ДДУ и состоянием эскроу-счета, где должны храниться деньги клиента до момента передачи прав собственности, — сигнал, что часть уплаченных денег зависла «в воздухе». Необходимо узнать у девелопера, как защищены платежи до сдачи объекта.

Прогноз

Скорее всего, рассрочка с рынка полностью не исчезнет: ипотека остается дорогой, и застройщикам нужно поддерживать продажи. Но теперь за ней будут внимательнее следить — банки и девелоперы стали осторожнее при заключении таких договоров: чаще требуют больший первый взнос, строже проверяют доходы и сокращают сроки рассрочки.

Главный показатель — несоответствие между ценой по договору ДДУ и деньгами, которые реально приходят на эскроу-счет покупателя: за этим нужно следить особенно тщательно. Одновременно стоит готовиться к менее щедрым условиям и заранее понимать, как и чем подстраховаться, если задержится стройка или снизятся доходы.

И наконец, необходимо помнить, что рассрочка — это не бесплатная альтернатива ипотеке, а жесткое обязательство перед застройщиком.