Банковские карты в 2025 году

Про банки

15 января

7 мин.

С чем пришли к концу года?

Рынок карт в 2025 году: масштабы и парадоксы

Кредитные карты: рынок после жесткого торможения

Сегмент кредитных карт в 2025 году демонстрировал постепенное восстановление после резкого сжатия в 2024 году, но показатели все еще существенно ниже уровней позапрошлого года.

По данным Объединенного кредитного бюро (ОКБ), в июле 2025 года было выдано 1,19 млн кредитных карт с совокупным лимитом 170,31 млрд рублей, средний лимит составил 144 тыс. рублей. Это максимум 2025 года, однако по сравнению с июлем 2024‑го количество новых карт сократилось почти вдвое — на 49,7%.

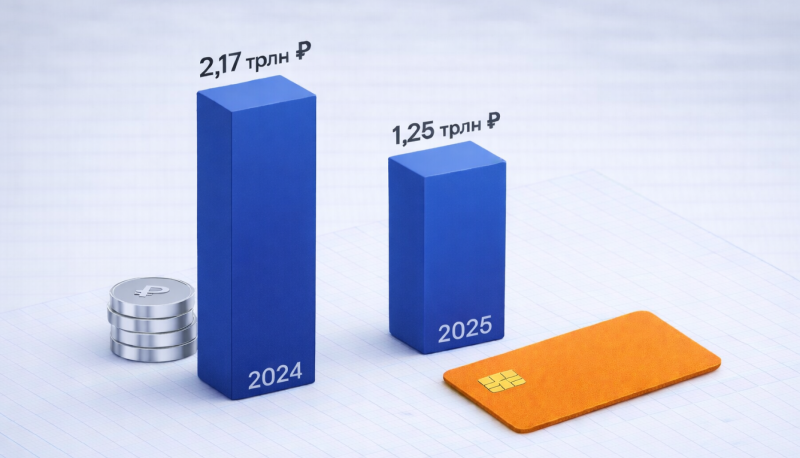

В августе 2025 года эмиссия выросла до 1,46 млн карт, лимиты — до 218,1 млрд рублей, средний лимит достиг 150 тыс. рублей. За восемь месяцев 2025-го банки выдали 9,49 млн кредитных карт с суммарным лимитом 1,25 трлн рублей против 18,74 млн карт и 2,17 трлн рублей годом ранее. Снижение по объему — около 50%.

Национальное бюро кредитных историй (НБКИ) зафиксировало схожую динамику: в мае 2025 года объем выдачи составил 1,08 млн карт против 2,31 млн в мае 2024‑го, лимиты сократились с 257,1 до 107,2 млрд рублей.

Региональный рынок по‑прежнему концентрирован: лидируют Москва, Московская область и Санкт‑Петербург, где наблюдается не только максимальное количество выпуска новых карт, но и более высокие средние лимиты.

НСПК и карты «Мир»: инфраструктура суверенного рынка

СБП: альтернатива картам

Система быстрых платежей демонстрирует уверенный рост по числу операций и суммарным объемам транзакций. По данным Банка России, в II квартале 2025 года через СБП прошло 3,2 млрд операций на 22,2 трлн рублей. Год к году рост составил 41,2% по количеству транзакций и 65,1% по обороту. Средний чек снизился с 7,3 тыс. рублей в конце 2024 года до 6,9 тыс. рублей, что отражает интеграцию СБП в повседневные и мелкие платежи.

В III квартале 2025 года нагрузка выросла еще больше. Ежедневно через систему совершалось около 50 млн операций, из них 35 млн приходилось на переводы между физическими лицами, 15 млн — на оплату товаров и услуг. Суточный рекорд достиг 64,5 млн операций в сентябре. За квартал пользователи провели 4,6 млрд операций на сумму 26,5 трлн рублей, что примерно в 1,3 раза превышает показатели годом ранее.

Охват СБП практически массовый: переводами пользуются 7 из 10 жителей России, оплатой товаров и услуг — 5 из 10. На одного человека в среднем приходится около 30 переводов и 18 платежей по СБП за квартал.

Для эмитентов карт СБП уже не только дополняет пластик, но и конкурирует с ним: часть платежей и переводов уходит в более дешевый для бизнеса и пользователя канал, где карта — лишь источник средств, но не основной интерфейс.

Биометрия: девятикратный рост за год

Цифровой рубль: пилот вместо массового запуска

Цифровые карты: пластик теряет монополию

На фоне развития СБП и биометрии меняется и сама природа банковской карты. Для многих клиентов это уже не пластиковый прямоугольник, а чисто цифровой продукт внутри мобильного приложения.

По оценкам участников рынка, в 2025 году цифровые карты во многих крупных банках фактически заменили пластик как первичный форм‑фактор: клиент сразу получает карту в цифровом виде в приложении, а пластиковый носитель выпускается только при отдельном запросе. В ряде банков выпуск цифровых карт за последние годы вырос примерно на 50%.