Дети vs биржа: как начать инвестировать с 14 лет

Нужно ли учить ребенка инвестициям «с пеленок», какую роль, кроме накопления капитала, играет обучение инвестированию и финансовой грамотности, разбираемся в статье.

Во сколько лет начинать?

Инвестировать на фондовом рынке России — открывать брокерский счет и совершать некоторые сделки — дети могут с 14 лет.

С 14 до 18 лет на это потребуется согласие родителей (или другого законного представителя, например, опекуна). Законодательно такая возможность закреплена в ст. 26 Гражданского кодекса РФ. Дмитрий Исаков, основатель краудлендинговой платформы Lender Invest, отмечает, что никаких особенных льгот для таких счетов не предусмотрено. Наоборот, часто вводятся ограничения на пополнение и снятие средств, а также, вероятно, будет сужен перечень инструментов, доступных для инвестирования.

С 18 лет наступает полная дееспособность, и молодой человек вправе распоряжаться своими финансами, в том числе и инвестировать деньги, без ограничений.

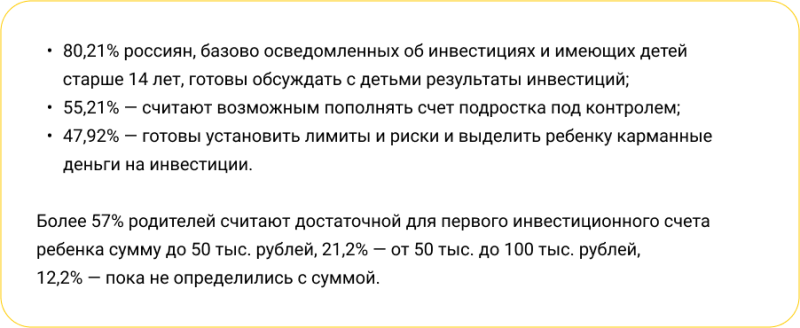

Как стало известно из опроса «Ведомостей», родители в России готовы обсуждать с детьми инвестиции и выделять им на эти цели различные суммы.

О первых шагах на фондовом рынке читайте в этой статье.

К инвестированию — с пеленок?

Совсем недавно в сети обсуждался пример шестилетней девочки из США, которой папа объясняет основы финансовой грамотности и инвестиций. Малышка выполняет задания по дому и получает за это баллы, которые можно обменять на деньги. Из причитающихся ей денег родители удерживают плату за жилье и коммунальные расходы — так ребенок уже с юных лет сталкивается с реальностью финансовой и налоговой систем. Родители тем временем откладывают деньги на будущее жилье дочери.

Нужно ли рассказывать детям о финансах вообще и об инвестициях в частности со столь раннего возраста?

Федор Степанов, эксперт в области инвестиций в коммерческую недвижимость, «прокачивать» именно основы инвестиций у детей 5–6 лет особого смысла не видит. Однако, по его мнению, обучение детей финансовой грамотности в целом — важно и нужно. Как это делать? Многие современные детские центры, особенно в крупных городах, внедряют и популяризируют программы по развитию финансовой грамотности. Существуют онлайн-курсы для детей, летние лагеря и хорошая литература по этой теме. Книги, такие как «Пес по имени Мани» и «Не набрасывайтесь на мармелад», рассказывают о финансах на простых примерах, доступных для понимания детей.

Эксперт поделился опытом многодетного папы и инвестора.

«У меня есть лишь один ответ, основанный на известной мудрости: не воспитывайте детей, воспитывайте себя».

Первая и базовая история — это поведение родителей как инвесторов. Они не тратят свое время впустую, не растрачивают деньги, а вкладывают их и показывают результаты вложений детям, которые чувствуют это на примере того, сколько времени родители могут проводить с ними благодаря денежному потоку, получаемому семьей, и насколько растет благосостояние семьи. Чем старше дети, тем более очевидным это становится.

В этой связи пример родителей — самая показательная история, считает Федор Степанов.

Как родители могут помочь детям инвестировать

Родительская поддержка — ключевой элемент успешного обучения ребенка инвестированию.

До достижения ребенком 14 лет родители могут открыть инвестиционный счет на свое имя и предоставить его в качестве «тренажера» ребенку. Конечно, нести ответственность за все совершенные им операции придется родителю, поэтому будет разумным установить какие-либо ограничения — технически, если это позволяет платформа, или как минимум обговорив их с ребенком. Разумеется, для этого родители должны и сами обладать опытом в инвестициях.

Ограничения для инвестиций несовершеннолетними

Чтобы защитить несовершеннолетних инвесторов от неоправданных рисков и потерь, брокеры и управляющие компании вводят дополнительные ограничения для таких клиентов.

- Не разрешается торговля иностранными бумагами, опционами, фьючерсами, маржинальная торговля и участие в IPO.

- Возможность открытия индивидуального инвестиционного счета (ИИС) у несовершеннолетних часто ограничена.

- Максимальный объем инвестиций нередко лимитируется (например, 25 тыс. рублей в год у некоторых брокеров).

- Продажа ценных бумаг и вывод средств требуют согласия родителей и органов опеки.

- Родители могут устанавливать лимиты и контролировать операции ребенка.

Зачем детям инвестиции и чему они учат

Инвестиции — не только способ накопления капитала. Это мощный инструмент формирования финансовой грамотности, критического мышления, дисциплины и ответственности. Раннее начало помогает понять ценность денег, научиться долгосрочному планированию и оценке рисков.

Инвестиции — рискованный инструмент, который не гарантирует доходность. Однако при приложении усилий и определенном везении, благодаря силе сложного процента капитал, вложенный в подростковом возрасте, может значительно вырасти к моменту взросления.

Дети, с ранних лет вовлеченные в инвестирование, как правило, становятся более ответственными не только в финансах, но и в других сферах жизни.

Инвестиции родителей в пользу детей

Помимо самостоятельных инвестиций ребенка с 14 лет, родители могут создать капитал на его имя, открыв индивидуальный инвестиционный счет или с помощью детских сберегательных продуктов.

Дмитрий Исаков напомнил о действующей сейчас программе долгосрочных сбережений (ПДС). Если родители заключают договор ПДС в пользу ребенка и ежемесячно вносят на этот счет по 3 тыс. рублей, то к 15-летию ребенка на счету накопится сумма от 1,5 до 2 млн рублей. При этом объем вложений родителей составит от 25% до 30% от этой суммы. Остальная часть будет формироваться за счет софинансирования государством и управления негосударственными пенсионными фондами.

Если перед родителями стоит задача накопить капитал для ребенка и горизонт составляет 10 и более лет, стоит рассмотреть варианты открытия ИИС 3-го типа, а при горизонте более 15 лет — рассмотреть программы долгосрочных сбережений, заключил эксперт.

Такой подход позволяет накопить средства к совершеннолетию, а уже потом ребенок сможет использовать их для образования, покупки жилья или направить на инвестиции и дальнейшее накопление.

Инвестиции для детей — это не только средство накопления, но и эффективный инструмент воспитания финансово грамотного и самостоятельного человека. Родители играют в этом процессе важную роль — они могут открыть счет, помочь с выбором инструментов, контролировать операции и обучать ребенка основам финансовой грамотности. Раннее вовлечение в инвестиции, финансовое образование способствуют развитию важных жизненных навыков и создают основу для финансовой независимости в будущем.