Кешбэк уходит в закат. Какие бонусы придут ему на смену?

Помните, как все радовались первому кешбэку много лет назад? Казалось: вот эти скупые банки дарят деньги просто так. Но эпоха щедрых возвратов не будет вечной. Слишком многое изменилось, и банкам становится все сложнее платить нам за нашу же лояльность. Неужели скоро придется забыть о приятном пополнении счета в конце месяца? Разберемся, что происходит с кешбэком и стоит ли ждать его полной отмены.

Не кешбэком единым. А что предложат взамен?

Полностью отказываться от поощрения клиентов банки, конечно, не собираются. Лояльность все еще нужно завоевывать. Поэтому на смену универсальному кешбэку приходят новые, порой более хитрые и персонализированные инструменты.

Разберем самые востребованные банками варианты.

- Персональные предложения. Современные банки все лучше анализируют траты клиентов. Вместо универсального «1% на все» они могут предлагать повышенный бонус в тех категориях, где пользователь тратит больше всего. Либо предоставлять скидку у конкретного партнера, которого клиент часто посещает. Такой подход позволяет банку тратить меньше, создавая более ценные предложения для конкретного человека.

- Гибридные программы. Многие уже привыкли к схемам по типу «кешбэк + баллы + скидки». Например: часть бонусов можно получить рублями, а часть — потратить на товары из каталога банка (авиабилеты, сертификаты, билеты в кино, подписки).

- Бонусы за использование новых сервисов. Банки будут активно стимулировать клиентов платить через СБП или просто использовать другие их продукты. Уже сейчас некоторые игроки начисляют бонусы за оплату по QR-коду, хотя и не столь щедрые, как при карточных операциях.

Нефинансовые «плюшки» также стали заметнее. Вместо денег банки могут предлагать подписки на онлайн-кинотеатры, доступ к закрытым мероприятиям, услуги консьерж-сервиса и другие привилегии.

Будущее программ лояльности, по всей видимости, именно в таких гибридных форматах — когда классический кешбэк сочетается с партнерскими предложениями.

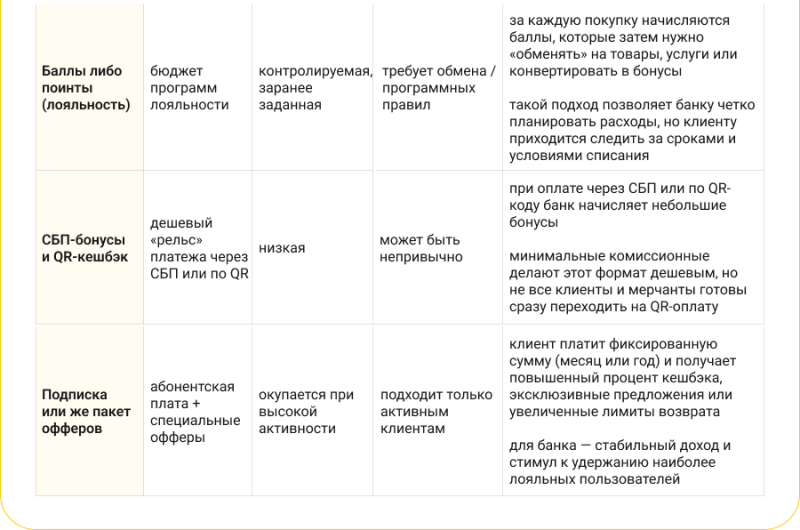

Форматов кешбэка сейчас очень много. Более наглядно сравнить эти разновидности поможет приведенная ниже таблица.