Почему получить кредит становится сложнее даже при снижении ставки ЦБ?

По мере снижения ключевой ставки банки начинают осторожно смягчать условия кредитования и постепенно уменьшать проценты по займам. Однако получить кредит становится все сложнее: по сравнению с 2024 годом их количество упало почти на 45%. Просто. разбирался, насколько сегодня доступны банковские кредиты, какова доля отказов, на какие суммы банки чаще всего готовы кредитовать россиян и под какие ставки.

Ситуация на текущий момент

В июне 2025 года Банк России начал последовательное снижение ключевой ставки, опустив ее за год почти на 7%. Вслед за этим коммерческие банки стали постепенно уменьшать проценты по выдаваемым кредитам – казалось бы, деньги должны становиться доступнее, а число новых заемщиков расти. Однако на практике происходит обратное: сейчас оформить кредит многим россиянам сложнее, чем год или два назад.

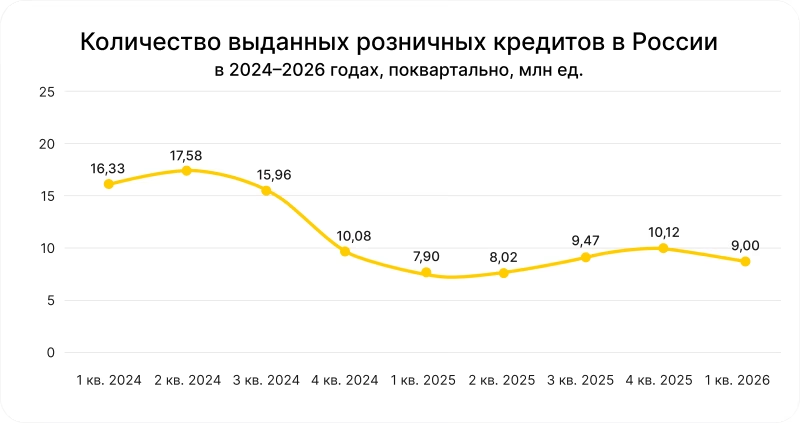

Это подтверждает и статистика. По данным Национального бюро кредитных историй (НБКИ), в первом квартале 2026 года банки выдали гражданам 9 млн розничных кредитов, что на 11,1% меньше, чем в четвертом квартале предыдущего года, а с 2024-го глубина падения рынка потребкредитования составила почти 100%.

В чем причины этого? Важную роль сыграло ужесточение регулирования. Сегодня банки также обязаны соблюдать требования ЦБ, которые ограничивают объем рискованных кредитов и требуют создавать финансовый запас на случай возможных потерь. Поэтому кредитные организации стали осторожнее подходить к выдаче новых займов.

Еще один сдерживающий фактор – рост просроченной задолженности. По данным Банка России, если в начале 2025 года просрочка по розничным кредитам составляла 3,64%, то к концу года она выросла до 4,57%. Особенно заметно ухудшилась ситуация в сегменте необеспеченных потребительских кредитов. А чем больше проблемных долгов, тем больше средств банкам приходится откладывать на возможные потери.

«Произошла трансформация поведения и самих заемщиков. На фоне высоких ставок и хорошей доходности вкладов в 2025 году многие выбрали сберегательную модель: откладывали деньги, а для покупок использовали льготный период по картам. Это тоже снизило спрос на кредиты в моменте. В целом картина такая: текущий этап рынка является «перенастройкой» – банки балансируют между желанием зарабатывать и необходимостью сохранять стабильность, а клиенты постепенно возвращаются к заимствованиям по мере улучшения условий», – пояснил главный аналитик Инго Банка Петр Арронет.

Просрочка по кредитам растет, число отказов — не уменьшается

Как теперь банки отбирают себе заемщиков

Однако основная причина – изменение в поведении самих банков. На волне снижения ключевой ставки они пересмотрели подход к оценке своих рисков и стали внимательнее отбирать заемщиков.

В первую очередь банки оценивают кредитную нагрузку клиента: какая часть ежемесячного дохода уходит на погашение уже действующих кредитов. Если после оформления нового займа выплаты превысят половину дохода, вероятность одобрения заметно снижается, а если на обслуживание долгов уходит более 80% заработка, получить новый кредит будет очень сложно.

Кроме того, банки стали настороженно относиться к клиентам с нестабильным или неподтвержденным доходом, плохой кредитной историей, действующими просрочками или несколькими реструктуризациями долгов. Подозрения также могут вызвать многочисленные заявки на кредиты, поданные одновременно в разные кредитные учреждения.

Изменились и правила оценки доходов. С 1 апреля 2026 года при выдаче некоторых необеспеченных кредитов на сумму до 50 тыс. рублей, а также отдельных автокредитов банки обязаны учитывать официально подтвержденный доход клиентов. Если подтвердить его невозможно, для расчета используют средний показатель по региону проживания. В результате получить кредит стало сложнее тем, кто раньше мог оформить его без официальной справки.

Одной хорошей кредитной истории теперь тоже недостаточно. Если раньше отсутствие просрочек часто помогало получить кредит, то сегодня банк смотрит гораздо шире. Он учитывает не только кредитную историю, но и размер доходов, их стабильность, долговую нагрузку, место работы, регулярные траты и другие факторы. По сути, кредитор оценивает не только то, как человек платил по кредитам раньше, но и сможет ли он без проблем выплачивать новый в будущем.

«С экономической точки зрения любой кредит с двузначной процентной ставкой – чрезвычайно дорогой финансовый продукт для заемщика. Кредит по ставке выше 6%, как замечал один русский писатель-фантаст, – это грабеж. Когда стоимость кредита существенно превышает темпы роста доходов населения и инфляцию, значительная часть будущих доходов человека начинает работать уже не на его благосостояние, а на обслуживание долга», – прокомментировал доцент МГЛУ и РГСУ, член центрального совета Независимого профсоюза «Новый труд» Саид Гафуров.

Насколько сейчас доступны кредиты

Новая кредитная политика банков уже заметно повлияла на рынок. Чтобы понять, насколько доступными сегодня остаются кредиты, обратимся к статистике: как изменилась доля одобренных заявок, какие суммы финансовые организации готовы выдавать и с какой скоростью снижаются процентные ставки вслед за решениями Банка России.

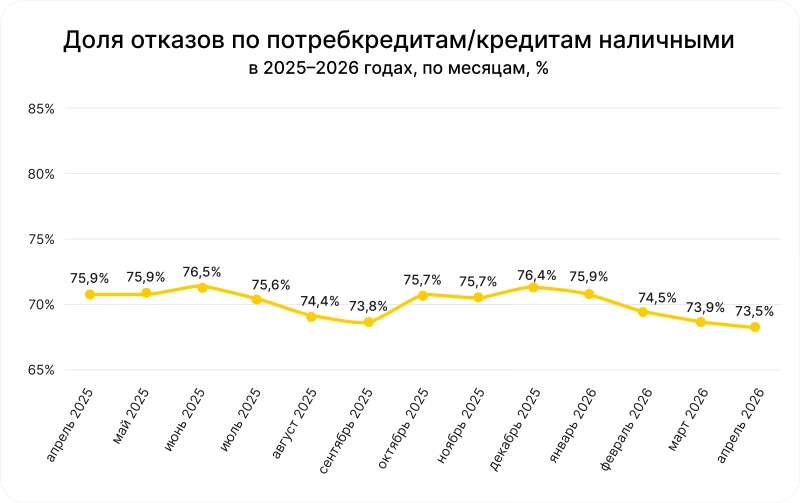

Наиболее наглядно ситуацию отражает статистика по потребительским кредитам. По данным НБКИ, в апреле 2026 года банки отказали по 73,5% заявок на кредиты наличными. Хотя это минимальное значение за последний год, показатель остается крайне высоким. Для сравнения, годом ранее доля отказов составляла 75,9%, то есть за год она сократилась всего на 2,4 процентного пункта.

При этом в мае наметилось небольшое улучшение. Доля одобренных заявок выросла еще на 0,9 процентного пункта, достигнув 27,7%, однако это означает, что банки по-прежнему отклоняют почти три заявки из четырех. Таким образом, снижение ключевой ставки пока не привело к заметному смягчению кредитной политики в банковской сфере.

Интересно, что сокращение количества выдач не сопровождается уменьшением среднего чека. Так, по данным НБКИ, в мае 2026 года средний размер потребительского кредита составил 173,3 тыс. рублей. Уже девять месяцев этот показатель находится в диапазоне 150–185 тыс. рублей, что говорит о сохранении достаточно крупных сумм для заемщиков, прошедших строгий отбор.

В автокредитовании средний чек оказался еще выше. В апреле 2026 года средний размер автокредита достиг 1,48 млн рублей, увеличившись сразу на 17,6% по сравнению с аналогичным периодом прошлого года. Одновременно банки продолжают предъявлять повышенные требования к качеству кредитной истории заемщиков, что позволяет ограничивать рост просроченной задолженности.

Похожая ситуация складывается и на ипотечном рынке. Банки продолжают выдавать крупные займы, но делают это более избирательно. По данным ЦБ, в мае 2026 года средний размер кредита вырос до 4,4 млн рублей, что на 2,1% больше, чем в апреле. За месяц банки оформили 75,1 тыс. ипотечных кредитов на общую сумму 328,2 млрд рублей. Высокий средний чек объясняется тем, что жилье остается дорогим, а кредиты чаще получают клиенты с более высокими доходами и крупным первоначальным взносом. Поэтому ипотека по-прежнему остается менее доступной для массового заемщика.

Какие ставки предлагают банки

Несмотря на продолжающееся снижение ключевой ставки, уменьшение стоимости кредитов идет медленнее, чем многим бы хотелось. Например, в мае 2026 года средневзвешенная ставка по ипотечным кредитам составила 10,2%. При этом по ипотеке, выданной на рыночных условиях без льготных программ, ставка оставалась значительно выше – 17,7%, хотя в апреле она достигала 18,6%. То есть даже после нескольких решений регулятора о снижении ключевой ставки кредиты дешевеют постепенно.

В сегменте необеспеченных потребительских кредитов разница еще заметнее. По данным Банка России, в мае средневзвешенные ставки по новым кредитам физическим лицам остаются значительно выше ключевой. Мониторинг финансового маркетплейса «Финуслуги» показывает: в июне 2026 года средняя ставка по необеспеченным кредитам составляла около 33,25% годовых, тогда как по залоговым – 23,67%.

Дело в том, что ключевая ставка – не единственный фактор, который влияет на стоимость кредита. Банки учитывают стоимость привлечения денег, риск того, что заемщик не вернет долг, а также расходы на создание резервов и выполнение требований Банка России. Поэтому кредиты для более рискованных клиентов остаются дорогими даже после снижения ключевой ставки. Именно поэтому банки не спешат быстро снижать проценты. Сейчас для них важнее сохранить качество кредитного портфеля, чем резко нарастить выдачи. Обычно после решения регулятора сначала дешевеет привлечение средств для самих банков, затем постепенно снижаются ставки по новым кредитам, и только потом ссуды становятся доступнее для более широкого круга заемщиков.

«На первый взгляд ситуация кажется нелогичной: ключевая ставка начала снижаться, а объемы кредитования физических лиц остаются значительно ниже уровня первого квартала прошлого года. Однако сегодня рынок реагирует уже не столько на саму ставку, сколько на стоимость риска. Банки понимают, что плохой кредит обходится значительно дороже, чем невыданный, поэтому приоритет заметно сместился от роста объемов выдачи к качеству кредитного портфеля», – объяснила Татьяна Мичурина, основатель CPA-сети FCN, платежной системы Bemorepay.

Почему ставка ЦБ падает, а проценты по ипотеке нет?

Что ждать до конца 2026 года

Первые признаки восстановления кредитного рынка уже появились, но быстрым этот процесс не назовешь. По прогнозу Банка России, в 2026 году портфель потребительских кредитов может вырасти на 4–8%, хотя ранее регулятор ожидал рост в диапазоне 4–9%. Верхняя граница прогноза была снижена, поскольку денежно-кредитные условия смягчаются медленнее, чем предполагалось ранее.

По мере дальнейшего снижения ключевой ставки кредиты будут постепенно дешеветь, а спрос на них восстанавливаться. Однако рассчитывать на быстрое возвращение к объемам выдачи 2024 года пока не стоит. Банки по-прежнему осторожно подходят к выдаче новых кредитов и в первую очередь выбирают наиболее надежных заемщиков. Рынок, скорее всего, будет расти, но постепенно.

В первую очередь это коснется клиентов с официальным доходом, невысокой долговой нагрузкой и хорошей кредитной историей. Именно они сегодня имеют больше шансов не только получить одобрение, но и оформить кредит по более низкой ставке. При этом Банк России не планирует отказываться от жестких требований к наиболее рискованным кредитам. Регулятор продолжит ограничивать выдачу займов клиентам с высокой долговой нагрузкой и требовать от банков сохранять достаточный запас капитала. Поэтому даже если ключевая ставка продолжит снижаться, рассчитывать на массовое смягчение требований к заемщикам пока не стоит.

«До конца года я бы ожидал не возврата к уровню 2024 года, а осторожного восстановления. При дальнейшем снижении ставки спрос будет оживать, но банки не будут массово расширять выдачи в высокорисковых сегментах. (...) Фактически рынок переходит от модели «широкой выдачи» к модели «точного отбора»: хороший официальный доход, низкий ПДН и чистая кредитная история становятся ключевыми условиями доступа к кредиту», – резюмировал Андрей Завертяев, руководитель практики сопровождения финтех-исследовательского центра «АБП».

Главной тенденцией до конца 2026 года, скорее всего, станет не быстрый рост количества кредитов, а повышение их качества. Банки будут стремиться выдавать меньше рискованных ссуд и уделять больше внимания финансовому положению клиентов. Это означает, что официально подтвержденный доход, невысокая долговая нагрузка и хорошая кредитная история еще долго будут оставаться главными условиями для получения кредита на выгодных условиях.

Источники:

1. НБКИ: в I квартале 2026 года гражданам было выдано 9,0 млн кредитов https://nbki.ru/company/news/nbki_v_1_kvartale_2026_goda_grazhdanam_bylo_vydano_9_0_mln_kreditov_/

2. ЦБ РФ: Обзор финансовой стабильности: https://www.cbr.ru/analytics/finstab/ofs/4q_2025_1q_2026

3. Расчет показателя долговой нагрузки заемщика (Указание Банка России от 16.10.2023 № 6579-У в редакции Указания Банка России от 19.01.2026 № 7286-У) https://www.cbr.ru/explan/dfs_pdnz/dfs_pdnz_6579-u_7286-u

4. НБКИ: в апреле 2026 года доля отказов по заявкам на потребительские кредиты составила 73,5% https://nbki.ru/company/news/nbki_v_aprele_2026_goda_dolya_otkazov_po_zayavkam_na_potrebitelskie_kredity_sostavila_73_5/

5. НБКИ: в мае 2026 года было выдано 2,03 млн потребительских кредитов https://nbki.ru/company/news/nbki_v_mae_2026_goda_bylo_vydano_2_03_mln_potrebitelskikh_kreditov/

6. НБКИ: в мае средний размер потребкредита составил 173,3 тыс. рублей https://nbki.ru/company/news/nbki_v_mae_sredniy_razmer_potrebkredita_sostavil_173_3_tys_rubley/

7. НБКИ: в апреле 2026 года средний размер автокредита составил 1,48 млн руб. https://nbki.ru/company/news/nbki_v_aprele_2026_goda_sredniy_razmer_avtokredita_sostavil_1_48_mln_rub

8. Обзор рынка ипотечного жилищного кредитования ЦБ РФ https://www.cbr.ru/statistics/bank_sector/mortgage/Indicator_mortgage/0526

9. Индекс кредитов с 28 мая по 4 июня 2026 года https://finuslugi.ru/navigator/kredity/stat_indeks-kreditov-s-28-maya-po-4-iyunya-2026-goda

10. ЦБ РФ: кредитование в I квартале умеренно выросло https://www.cbr.ru/press/event/?id=28551

11. ЦБ РФ: резюме обсуждения ключевой ставки https://www.cbr.ru/dkp/mp_dec/decision_key_rate/summary_key_rate_01072026