Выбор без боли: как найти идеальный полис ДМС

Цены на полисы ДМС в 2025 году выросли на 15–25%. Поэтому важно внимательно выбрать программу и страховщика, чтобы избежать дополнительных переплат. Разберем обязательные критерии выбора: покрытие, сеть медицинских учреждений, франшизы, репутацию компании.

ДМС простыми словами

Система ДМС — это аналог абонемента в частной клинике, но с одной важной разницей: вместо того чтобы платить напрямую за каждый прием или услугу, клиент вносит постоянную сумму страховой компании, которая покрывает лечение в рамках выбранной программы.

Основные термины, которые нужно знать перед выбором полиса ДМС

Страховая сумма — ваш лимит на лечение

Страховая сумма — это максимальная сумма денег, которую страховая компания потратит на лечение за год. Например, при страховой сумме 500 тыс. рублей, после ее полного использования на врачей и анализы, полис прекращает действовать. Простое правило: чем больше страховая сумма, тем дороже полис, но тем больше услуг можно получить.

Франшиза — ваша часть доплаты

Франшиза — это часть стоимости лечения, которую вы доплачиваете из своего кармана. Существуют разные типы франшизы:

- Безусловная: застрахованный доплачивает определенный процент (например, 10–30%) от каждой услуги.

- Условная: клиент оплачивает услуги до определенной суммы, свыше — страховая.

- Временная: первые 2–3 месяца все услуги за свой счет.

Чаще всего встречаются процентные вариации, или безусловная франшиза. В этом случае страхователь доплачивает определенный процент от стоимости каждого визита к врачу.

Например, прием врача стоит 5 тыс. рублей, при франшизе 20% клиент платит 20% от счета, а страховая — остальные 80% (то есть клиент доплачивает 1 тыс. рублей, а остальные 4 тыс. оплатит страховая).

В среднем полис с франшизой стоит дешевле на 15–30%. Это хороший вариант для молодых и здоровых людей, которые редко болеют.

Программа страхования — что входит в полис

Программа страхования — это список медицинских услуг, за которые платит страховая компания. Обычно выделяют три уровня, но у многих компаний может быть и больше вариаций пакетов:

- Базовая программа: консультации врачей и базовые анализы.

- Стандартная программа: добавляется УЗИ, рентген, более широкий спектр анализов.

- Расширенная программа: включает стоматологию, вызов врача на дом, госпитализацию.

Как понять, что вам нужно: простая самодиагностика

Оцените свое здоровье

Задайте себе простые вопросы

- Как часто вы болеете за год (1–2 раза или чаще)?

- Есть ли у вас хронические заболевания?

- Нужно ли вам регулярно посещать узких специалистов?

- Важна ли для вас стоматология?

- Как часто потребуется диагностика (УЗИ, МРТ) и лабораторные анализы?

Если у застрахованного есть хронические заболевания, лучше выбрать программы с широким покрытием амбулаторных услуг. Для здоровых людей может быть достаточно базового пакета с экстренной госпитализацией.

Определите свой бюджет. Расценки приведены за 2025 год

Сколько вы готовы потратить на полис?

- Базовый полис: 5–15 тыс. рублей в год (можно найти форматы чекапов от 3 тыс. рублей).

- Стандартный полис: 30–50 тыс. рублей в год.

- Расширенный полис: 60+ тыс. рублей в год.

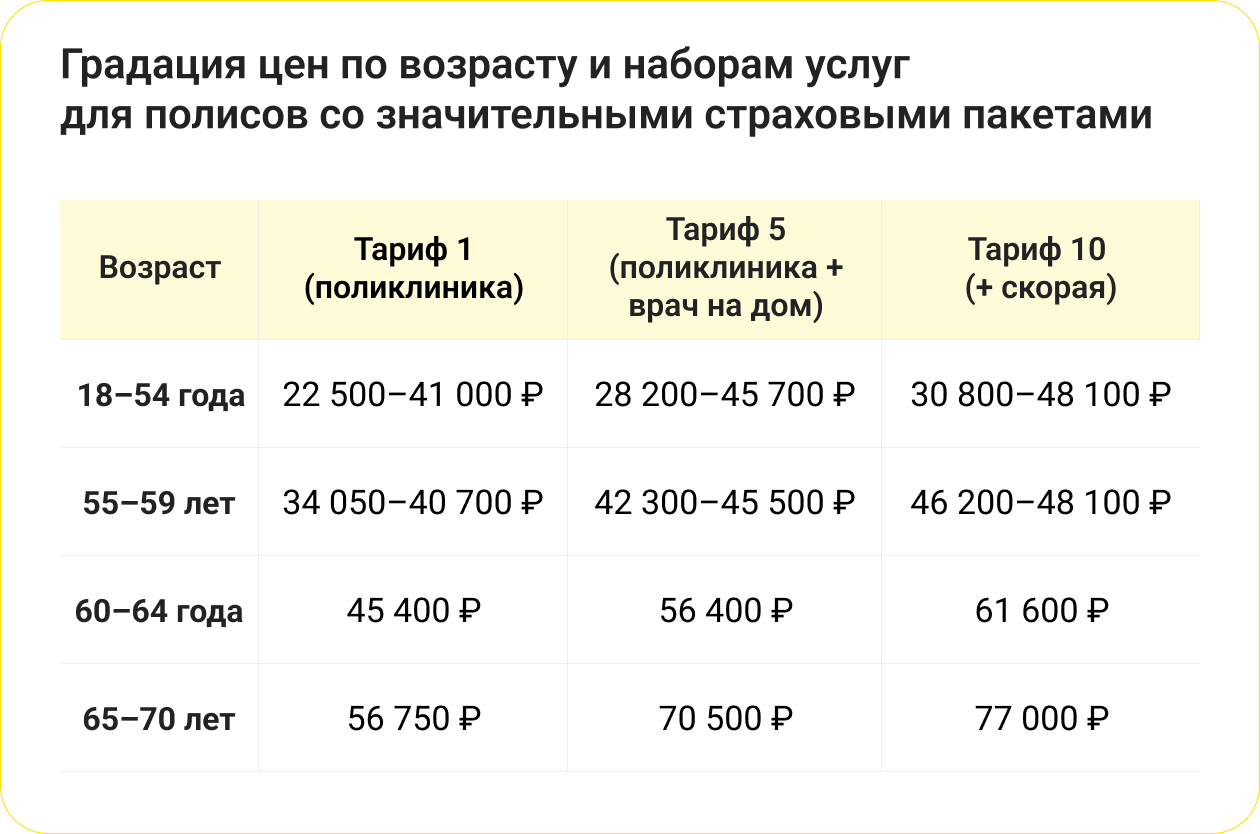

Возраст и ваши потребности

Потребности застрахованного зачастую определяются возрастом. Чем человек старше, тем больше анализов и услуг ему нужно.

- Для молодого человека (18–35 лет) без хронических заболеваний может быть достаточно чекапа и базового пакета с франшизой 20–30%. Если добавить стоматологию и экстренную госпитализацию, то сумма будет увеличена в 4–5 раз.

- Для человека среднего возраста (35–55 лет) рекомендуется брать стандартный пакет и выше из-за большего количества рисков и необходимых анализов.

- Пациентам возраста 55+ лет чаще всего нужен расширенный пакет. Необходимо учитывать постоянное амбулаторное наблюдение и широкий спектр услуг в связи с возрастными заболеваниями.

Пошаговая инструкция выбора полиса

Этап 1: учитывайте образ жизни и расположение

Часто ли вы путешествуете? Если ответ да, то нужно выбрать полис с международным покрытием. Это обеспечит доступ к медицинской помощи за границей.

Этап 2: изучите, на что обращают внимание другие

В прошлом году страховая компания СОГАЗ провела опрос более 1 тыс. застрахованных по ДМС из различных регионов, чтобы определить основные критерии при выборе клиники и врача:

- 80% опрошенных обращают внимание на отзывы о клиниках при записи к врачу через мобильное приложение;

- 48% респондентов сочли наличие онлайн-записи в клинику принципиально важным;

- 33% участников опроса главным критерием при выборе клиники считают возможность записи к конкретному врачу;

- 29% перед записью на прием советуются со знакомыми о выборе той или иной клиники.

При этом 44% меняют клинику в зависимости от своих текущих потребностей, 40% опрошенных стараются всегда обращаться в одну и ту же клинику, а 12% клиентов выбирают клиники одной сети.

Этап 3: внимательно изучите топ страховых компаний

Топ-6 самых крупных страховых компаний по объему сборов ДМС в 2024 году

Как видно, наибольший рост показали Сбербанк страхование (+44%) и ВСК (+42%).

Этап 4: Проанализируйте конкретные предложения

Для этого важно учитывать наполнение программ, изучить все предложенные и дополнительно проверить цену каждой включенной услуги и ее подробное описание на сайте компании или у оператора.

Стоимость страхования зависит от перечня услуг. Чем больше возможностей предоставляет программа ДМС, тем дороже она стоит. При наличии серьезных заболеваний стоимость полиса пересчитывается автоматически на основании степени тяжести того или иного заболевания. Иногда страховщики устанавливают ограничения и не заключают договор с лицами старше 70–80 лет.

Два примера наиболее полных программ для взрослых от 18 лет:

В рамках одной из страховых программ в июне 2025 года установлена годовая стоимость 70 тыс. рублей для возрастной категории 18–65 лет. Полис предлагает полное покрытие с широким перечнем услуг, доступных в 2200 клиниках. В расширенном варианте программы, где клиник будет более 3 тыс., цена может достигать 200 тыс. рублей.

Еще один вариант программы: стоимостью 68 тыс. рублей для возрастной группы 18–59 лет. Здесь предусмотрена франшиза 70% для стоматологии, поликлиники и помощи на дому, а также 100-процентная оплата стационара от страховой.

Частые ошибки новичков

Ошибка 1: Ориентироваться только на цену

Самый дешевый полис часто означает неработающий полис. Дешевые программы обычно исключают хронические заболевания, имеют низкие лимиты и требуют доплат за каждую услуг.

Ошибка 2: Не читать условия полиса

Многие думают, что ДМС покрывает все медицинские расходы, но есть наиболее частые исключения:

- Лечение травм в состоянии алкогольного опьянения

- Плановые осмотры (если не включены отдельно)

- Ведение беременности и роды

- Онкологические заболевания

А также могут встречаться другие – внимательно изучайте условия!

Ошибка 3: Игнорировать географию

ДМС работает только в том регионе, который указан в договоре. Если покупаете полис в Москве, лечиться в Санкт-Петербурге не получится, если это не предусмотрено программой. Также важно учитывать, если вы совершаете частые международные перелёты. Страховка в зарубежных странах может иметь свою специфику.

Ошибка 4: Забывать про налоговый вычет

Вы можете компенсировать расходы на ДМС только в случае личных расходов.

Налоговый вычет по ДМС можно получить в ИФНС в течение трех лет с момента оплаты страховки. Для этого вам необходимо подать декларацию 3-НДФЛ и правильный пакет подтверждающих документов.

Если вы платили за члена семьи/близкого родственника, то это тоже возможно сделать вычет при наличии копии документов, подтверждающих ваши родственные отношения.

Но расходы на ДМС входят в социальный налоговый вычет, который имеет ограничения годовой суммой.

Ошибка 5: Не рассматривать семейные программы

К слову говоря, многие страховщики предлагают семейные полисы, где можно застраховать до 5-6 человек. При оформлении полиса для всей семьи, как правило, можно получить более выгодные условия по сравнению с оформлением отдельных полисов для каждого члена семьи. Многие страховые компании предлагают скидки или скидочные пакеты, которые делают страхование более доступным и выгодным для семей.

Ошибка 6: Игнорировать франшизу

Если вы болеете редко (1-2 раза в год), полис с франшизой 20-30% может сэкономить до 30% стоимости. Пример расчета: полис без франшизы стоит 40 000 рублей, с франшизой 30% — 28 000 рублей. Экономия составит 12 000 рублей в год.

Как использовать полис после покупки: пошаговая инструкция

В первые дни

- Сохраните номер телефона страховой компании в контактах

- Скачайте мобильное приложение страховщика (если есть)

- Изучите список клиник в вашем районе

- Запомните: чаще всего полис начинает работать не сразу, а через 10-14 дней после оформления

При обращении за помощью

- Позвоните в страховую компанию

- Опишите свою ситуацию оператору

- Получите направление в клинику

- Возьмите с собой паспорт и полис

- В клинике предъявите документы и получите лечение

Прогноз развития рынка на 2025 год

В 2025 году ожидается дальнейший рост спроса на ДМС. Основными драйверами роста остаются медицинская инфляция и конкуренция работодателей за кадры. 43% российских компаний уже предоставляют ДМС сотрудникам, а две трети планируют его внедрение. Поэтому можно сэкономить на годовой подписке, озадачившись вопросом уже сейчас.

Ваш алгоритм выбора

Для человека без опыта в ДМС можем предложить следующий алгоритм:

- Определите бюджет: 10-15% от годового дохода на здоровье — разумная сумма

- Выберите 3-5 клиник рядом с домом или работой

- Найдите страховые компании, работающие с этими клиниками

- Сравните предложения по цене и набору услуг. Выбор полиса ДМС в 2025 году требует тщательного анализа собственных потребностей и финансовых возможностей. При ограниченном бюджете стоит рассмотреть полисы с франшизой или базовые программы с телемедициной. Для полноценной защиты здоровья придётся выложить в районе 70 тысяч рублей с включением стоматологии и экстренной госпитализации.

- Начните с базовой программы — ее всегда можно расширить

- При выборе страховщика обращайте внимание на рейтинги надежности и размер сети медицинских учреждений - лидерами остаются СОГАЗ, АльфаСтрахование и РЕСО-Гарантия.

- Рассмотрите франшизу 20-30%, если нет хронических заболеваний

Помните: лучший полис ДМС — тот, который соответствует вашим потребностям и бюджету, а не самый дорогой или дешевый. Начните с простого, изучите, как работает система, и при необходимости расширьте покрытие в следующем году.