Как выбрать полис ОСАГО: семь раз отмерь

Российское законодательство обязывает автолюбителей ежегодно оформлять полис ОСАГО, чтобы обеспечить финансовые гарантии возмещения ущерба, причиненного водителям в случае аварии. Просто.ру разбирается, какую страховую выбрать для оформления полиса ОСАГО, чтобы не переплачивать и быть уверенным, что в случае возникновения ДТП страховая компания не бросит.

Критерии выбора страховой компании

При выборе страховой нужно обратить внимание на несколько пунктов. Расскажем о них подробнее.

Наличие лицензии ЦБ РФ

Прежде всего необходимо проверить у компании наличие лицензии Банка России. Сделать это можно на сайте регулятора в данном разделе.

Отзыв лицензии для действующих клиентов страховой не несет серьезных рисков, так как все обязательства перед ними продолжают исполняться несмотря ни на что. Однако если в момент оформления полиса у страховой уже нет лицензии, то это должно насторожить. В этом случае лучше рассмотреть те компании, которые состоят в реестре Банка России.

Отзывы клиентов

Помимо лицензии, необходимо изучить отзывы о компании: как она взаимодействует с клиентами, много ли негативных отзывов и прочее.

Изучив отзывы водителей на агрегаторах или форумах автомобилистов, можно выделить несколько негативных моментов при взаимодействии страховой компании с автолюбителем.

- Занижение стоимости ремонта, необходимого после ДТП. Стоимость может быть занижена ввиду того, что страховщик при расчете использовал неактуальную стоимость деталей (которая приведена в справочниках Российского союза автостраховщиков), а также из-за того, что стоимость ремонта определял недобросовестный оценщик, который специально занижал сумму ущерба.

Если клиенты часто указывают на подобные случаи, то лучше выбрать другую страховую для оформления ОСАГО. Некоторые водители могут не обратить внимание на негативные отзывы и заинтересоваться низкой стоимостью, надеясь, что при ДТП воспользуются услугами автоюристов. Но здесь нужно учитывать, что услуги юриста обойдутся дороже, чем разница в стоимости полиса по сравнению с более добросовестной компанией.

- Некоторые страховые под любыми предлогами стараются навязать пострадавшему водителю выплату наличных средств вместо ремонта на станции техобслуживания (СТО), с которой у страховщика заключен договор.

Итак, при изучении отзывов необходимо обратить внимание на следующие пункты:

- скорость рассмотрения заявлений и выплат/направлений на ремонт;

- возникают ли проблемы с занижением суммы выплат;

- качество и скорость восстановления ремонта (если машина направляется на СТО);

- работа горячей линии и клиентской поддержки.

Лучше выбирать ту компанию, у которой положительных отзывов больше, чем негативных.

Членство в РСА

Необходимо проверить, состоит ли компания в Российском союзе автостраховщиков (РСА), так как без членства в Союзе компания не имеет права выдавать полисы ОСАГО. Список всех членов можно проверить на сайте autoins.ru. Полис, оформленный у компании, не являющейся членом РСА, является недействительным. Проверить подлинность своего полиса можно на сайте РСА по номеру.

Рейтинг надежности

Важное значение имеет рейтинг надежности, который присваивают страховым крупные рейтинговые компании (Эксперт РА, АКРА). Чем выше рейтинг, тем выше надежность компании, тем ниже вероятность того, что она обанкротится и не сможет произвести выплаты при возникновении ущерба.

Как рассчитывается стоимость ОСАГО

Стоимость ОСАГО у всех страховых компаний рассчитывается по стандартной формуле, в которой учитываются:

Базовый тариф

Рассчитывается в пределах тарифного коридора от 1646 до 7535 рублей. Каждая компания устанавливает его самостоятельно, но он не должен выходить за рамки указанного выше коридора и должен быть четко обоснован страховой компанией.

Территориальный коэффициент (от 0,68 до 1,88)

В зависимости от места регистрации водителя стоимость полиса может существенно отличаться.

Например, если водитель зарегистрирован в городе Дятьково Брянской области, то коэффициент составит 0,76, а если в Люберцах Московской области — 1,56.

Некоторые водители специально указывают в качестве места эксплуатации машины населенные пункты с низким территориальным коэффициентом. Однако если в случае ДТП страховая докажет, что водитель намеренно указал ложное место постоянной эксплуатации автомобиля, то она может отказать в возмещении.

Коэффициент возраста и стажа

Более опытные водители получают скидку больше.

Коэффициент ограничения

Если в полис вписаны водители, то скидка больше, если неограниченное количество водителей — стоимость полиса будет выше.

Коэффициент мощности двигателя

Чем мощнее машина, тем выше стоимость полиса.

Коэффициент сезонности

Учитывает, сколько месяцев в году эксплуатируется автомобиль.

Коэффициент «бонус-малус»

Чем выше стаж безаварийного вождения, тем выше скидка.

Для определения итоговой стоимости все указанные выше показатели перемножаются между собой. Слишком низкая цена должна насторожить — перед оформлением полиса необходимо внимательно изучить все условия.

На стоимость полиса может оказывать влияние манера вождения — чем безопаснее ведет себя автолюбитель на дороге и чем реже он попадает в ДТП, тем ниже стоимость. Рассмотрим подробнее.

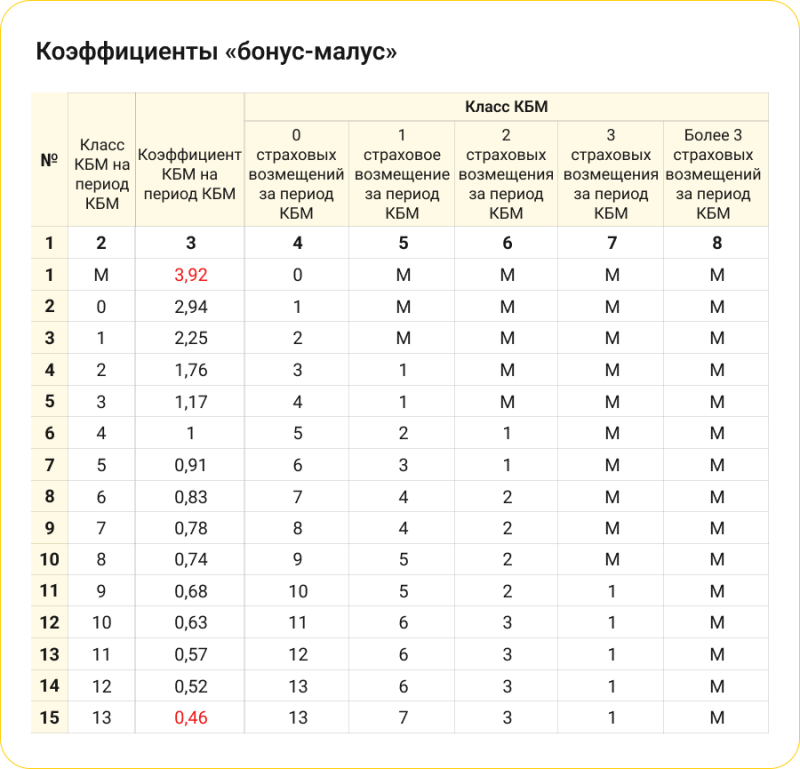

Как рассчитывается коэффициент «бонус-малус» (КБМ)

Коэффициент «бонус-малус» является отражением истории вождения и предназначен для поощрения аккуратных (безаварийных) водителей и наказания тех, кто попадает в аварии. КБМ пересчитывается ежегодно 1 апреля на основе данных об авариях, произошедших за предыдущий год. Каждому водителю присваивается класс, от которого зависит размер КБМ.

КБМ может варьироваться от 0,46 (когда водитель имеет класс 13, то есть 10 лет ездит безаварийно) до 3,92 (если в течение года были осуществлены две и более страховые выплаты по вине водителя).

Если в течение года не было страховых выплат по вине водителя, то его класс повышается, а размер коэффициента, напротив, уменьшается.

При наличии возмещений по вине водителя размер КБМ растет быстрее, чем снижается при аккуратном вождении.

Например, если водитель, который 10 лет не попадал в аварии по своей вине и которому присвоен 13 класс (самый низкий КБМ 0,46), неожиданно попадает в ДТП, и происходит возмещение по его вине, то он автоматически переходит в класс 7 (КБМ 0,91). То есть рост коэффициента почти в два раза. Чтобы снова попасть в класс 13, понадобится 6 лет безаварийной езды. Если же водитель 13 класса попадает в две аварии, то ему присваивается класс 3 (КБМ 2,25) и для восстановления репутации понадобится 12 лет безаварийной езды. Если аварий было три, то присваивается класс 1 (КБМ 2,25), на восстановление потребуется 13 лет. Если аварий более трех, то присваивается класс М и на восстановление уйдет 15 лет безаварийной езды.

В то же время если водитель, которому был присвоен 5 класс (КБМ 0,91), будет год ездить аккуратно, то ему присваивается 6 класс, а КБМ уменьшится только до 0,83. Здесь действует правило: репутация строится годами, а разрушается за минуты.

При оформлении полиса необходимо также учитывать следующие нюансы:

- КБМ привязывается к физическому лицу, а не к автомобилю. Поэтому при страховании новой машины в расчете будет учитываться КБМ водителя.

- Начальный КБМ (когда водитель только получил права) устанавливается на уровне 1,17.

- Если в страховке указывается несколько водителей, то КБМ учитывается по самому «аварийному» из них.

Например, Иван оформляет полис ОСАГО (его КБМ 0,46) и решает добавить в полис супругу (КБМ 0,74) и сына, который только получил права (КБМ 1,17). В итоге при расчете стоимости полиса будет учитываться КБМ сына — 1,17. - Если оформляется «открытый» полис, не ограничивающий количество водителей, то применяется КБМ 1,17.

- КБМ может «обнуляться» до начального уровня (1,17), если водитель более одного года не был вписан в полис ОСАГО или не владел автомобилем, на который оформляется полис.

- На КБМ влияют только те страховые случаи, в которых водитель был признан виновным. Если водитель попадал в ДТП и не был признан виновным, то это никак не должно влиять на размер коэффициента. Однако на рынке есть случаи, когда недобросовестные страховые специально завышали размер КБМ.

Проверить свой КБМ можно самостоятельно на официальном сайте Российского союза автостраховщиков (РСА) в базе АИС ОСАГО.

Стоимость полиса в зависимости от разных условий

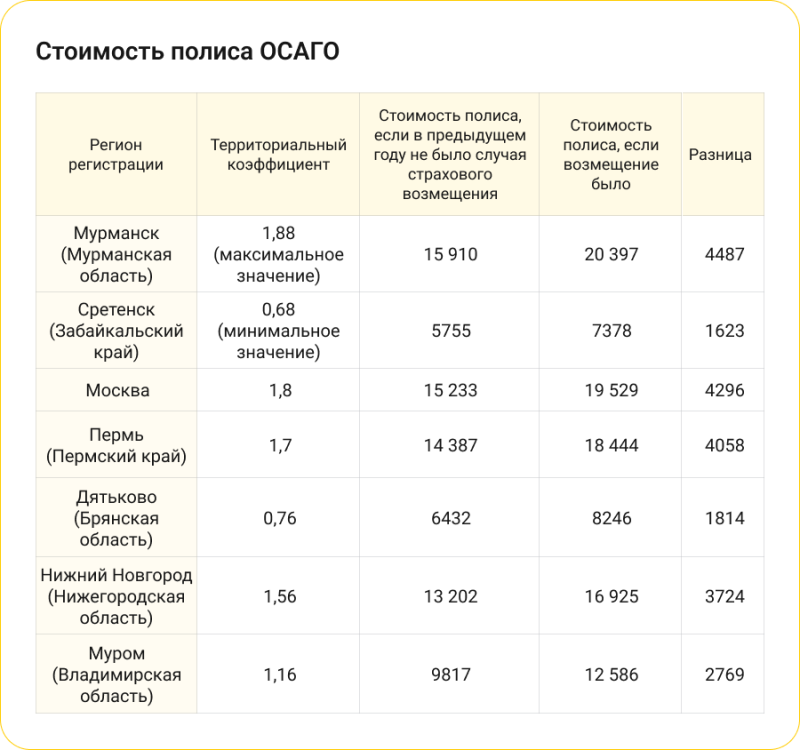

Рассчитаем стоимость полиса ОСАГО на автомобиль Volkswagen Tiguan 2016 года выпуска. Для примера возьмем водителя в возрасте 40 лет со стажем вождения 8 лет. Исходные данные для расчета: базовая ставка 6781, коэффициент возраста и стажа — 1, коэффициент ограничения и коэффициент сезонности — 1, коэффициент мощности — 1,6. Посмотрим, как будет отличаться стоимость полиса в зависимости от стиля вождения и места регистрации.

Например, в предыдущем году у водителя был класс по КБМ — 6, а коэффициент составлял 0,83. Если случая возмещения в предыдущем году не было, то класс водителя станет 7, а коэффициент составит 0,78. В этом случае стоимость полиса для жителя Мурманска составит 15 910 рублей, для жителя Сретенска Забайкальского края — 5755 рублей, для жителя Москвы — 15 233 тыс. рублей, для жителя Перми — 14 387 рублей, для жителя Нижнего Новгорода — 13 202 рубля, для жителя Мурома Владимирской области — 9817 рублей, для жителя города Дятьково Брянской области — 6432 рубля. То есть чем меньше город и меньше плотность населения, тем дешевле стоимость полиса.

Если в течение предыдущего года водитель попадал в аварию и возмещение было, то класс водителя будет 4, а коэффициент — 1. Тогда стоимость полиса для жителя Мурманска составит 20 397 рублей, для жителя Сретенска Забайкальского края — 7378 рублей, для жителя Москвы — 19 529 рублей, для жителя Перми — 18 444 рубля, для жителя Нижнего Новгорода — 16 925 рублей, для жителя Мурома Владимирской области — 12 586 рублей, для жителя Дятьково Брянской области — 8246 рублей.

Как видно, разница между стоимостью полиса для аккуратных водителей и «аварийных» ощутимая. Также как и разница между регионами — минимальная сумма полиса для нашего примера (при аккуратном вождении) составит 5755 рублей (для жителя Сретенска Забайкальского края) и 15 910 рублей (для жителя Мурманска), разница почти 3 раза.

Условия возмещения

Несмотря на то что стоимость полиса ОСАГО может различаться в разных страховых компаниях, условия по возмещению в целом одинаковые (соответствуют закону):

- максимальная сумма выплаты за ущерб имуществу составляет 400 тыс. рублей, здоровью — 500 тыс. рублей;

- ОСАГО не предусматривает компенсацию вреда автомобилю виновнику аварии;

- если сумма ущерба, причиненного в результате ДТП, превышает максимальную сумму по ОСАГО, то разницу необходимо будет возместить за свой счет.

Навязывание услуг

Важно обратить внимание, что некоторые страховые компании при оформлении полиса ОСАГО навязывают дополнительные услуги, в том числе страхование жизни и здоровья, страхование имущества, выезд аварийного комиссара и другие. Навязывание допуслуг запрещено по закону, и клиент вправе от них отказаться. Если страховая отказывает в оформлении полиса без допуслуг, то можно обратиться с жалобой в Банк России.

Удобство сотрудничества с компанией

Предложения разных страховых компаний отличаются условиями обслуживания, включая работу горячей линии и клиентской поддержки. При этом в некоторых регионах офис компании, в котором необходимо оформлять возмещение, расположен максимально неудобно.

Полис ОСАГО является защитой гражданской ответственности, поэтому надежность и отсутствие проблем при наступлении страхового случая должны быть приоритетом.