Мобильный прорыв: аудитория МФО стремительно растет

Как сообщает ЦБ РФ, по итогам IV квартала 2024 года основная часть микрозаймов предоставлялась по дистанционным каналам, которые развивают крупные компании. Доля онлайн-займов в выдачах за год выросла с 78 до 84%. Онлайн-займы дают возможность сильно упростить и ускорить процесс: выбрать микрофинансовую организацию, отправить заявку, подписать договор и получить перевод — без посещения офиса.

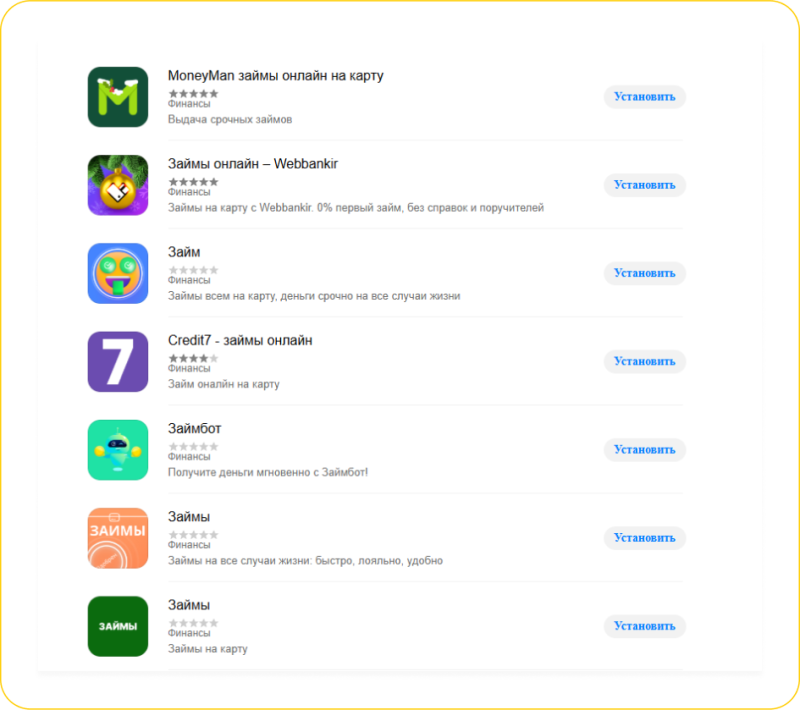

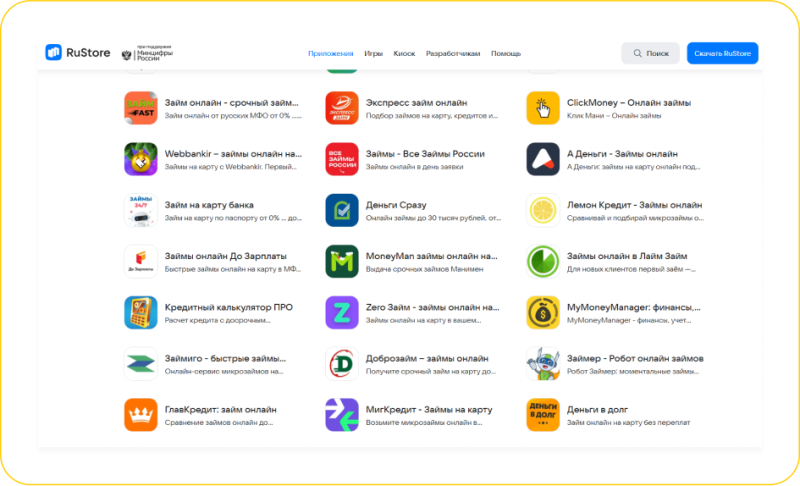

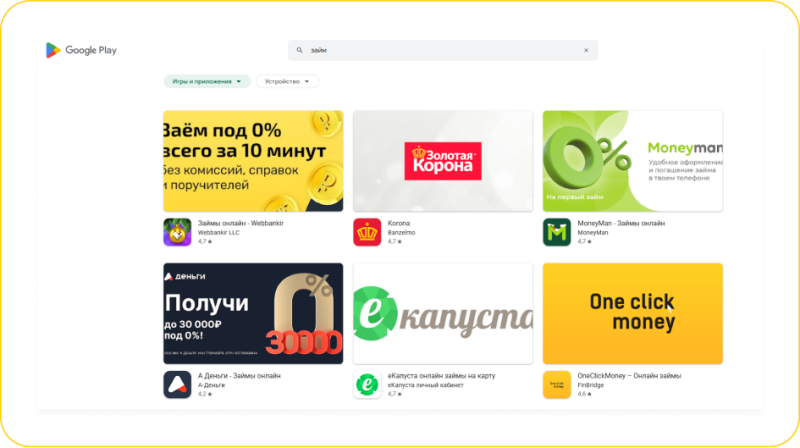

Сайты микрофинансовых организаций и агрегаторов займов прекрасно справляются с этими задачами, однако у всех крупных МФО есть и собственные мобильные приложения.

Это не прихоть и не дань моде. Кредиторам приходится запускать сложные и ресурсоемкие процессы: разработку разных версий приложения (для устройств на платформе Android и для устройств Apple); размещение их в магазинах приложений (Google Play, App Store, AppGallery, RuStore, Galaxy Store, NashStore, RuMarket); продвижение, обновление и поддержку мобильных программ.

Микрофинансовые организации вкладывают в мобильные приложения немалые ресурсы. Причин для этого много. Одна из главных — сокращение затрат на привлечение клиентов, а для онлайн-займов это существенная статья расходов.

Пользователь, у которого на смартфоне уже есть приложение для займов, при возникновении потребности в деньгах, скорее всего, пойдет проверенным путем и откроет это приложение, а не поиск в браузере. Таким образом, МФО, иконка которой расположена на экране телефона заемщика, уже опередила большую часть своих конкурентов.

В 2023 году, по данным «Коммерсантъ» доля повторных заемщиков составила более 83%. Это еще одна важная причина для МФО «поселиться» в смартфоне заемщика. Человек, которому были одобрены один и более займов, — менее рискованный и более предсказуемый клиент.

Банки ужесточают требования к получателям кредитов — получить одобрение все труднее, а средние суммы кредитов снижаются. Предсказуемо аудитория перемещается в сторону МФО, где проблем с получением заемных средств гораздо меньше.

Принимая в ряды заемщиков аудиторию, привыкшую к богатым возможностям приложений российских банков, микрофинансовые организации вынуждены стараться обеспечить привычный сервис: с быстрым доступом к финансовым ресурсам, с удобным калькулятором, с оповещениями о движении средств.

МФО работают под надзором Банка России, в условиях множества ограничений. Деятельность микрофинансовых организаций строго регламентируется. Из-за этого разработка мобильных приложений усложняется: приходится следовать высоким стандартам безопасности данных, обеспечивать согласование между информационными системами, подключать и поддерживать платежные сервисы.

Между тем в использовании мобильных приложений для МФО есть и прямые выгоды. По данным одного из разработчиков, экономия при замене СМС-сообщений на пуш-уведомления составляет от 30 до 60 тыс. рублей в месяц. По тем же данным, окупаемость приложения составляет около полугода.

В следующей части статьи — рейтинг от нашей редакции и обзор самых популярных мобильных приложений.