Новая финансовая культура: как кредитуются зумеры

Зумеры, или поколение Z, — это молодые люди, родившиеся примерно в период с 2000 по 2011 год. Они выросли в эпоху цифровизации, социальных сетей и стремительных технологических изменений, что во многом определило их взгляды на жизнь, потребление и отношение к финансам.

Молодежь формирует уникальную финансовую культуру

В отличие от старших поколений, у зумеров нет такого предвзятого отношения к разным типам кредитных организаций — им важна доступность.

Эксперты считают, что зумеры — это как раз то поколение, которому не важен «статус» вид кредитора. Важны технологии и сервис.

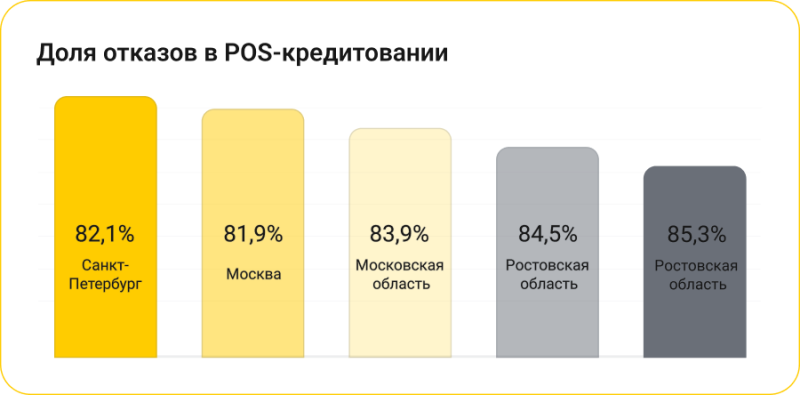

В каком-то смысле — это вынужденная эволюция взглядов. Традиционные банки устанавливают высокий порог входа для молодых клиентов. Более 85% отказов по кредитам для молодежи до 25 лет, по данным февраля 2025 года, — сигнал для зумеров о том, что надо искать альтернативу. Основная причина такой ситуации — строгая денежно-кредитная политика Центрального банка России, направленная на ограничение рискованного кредитования.

Банковский сектор устанавливает высокий порог входа для молодых клиентов

Характерные особенности кредитования молодежи:

🟡 Более 85% отказов по кредитам в возрастной группе до 25 лет. Для всех групп средний показатель менее 79%.

🟡 Снижение среднего кредитного рейтинга на 7% за год.

🟡 Четырехкратное падение объема выдаваемых кредитов наличными (с 36,5 млрд до 8 млрд рублей).

У зумеров, в силу возраста, короткая или отсутствующая кредитная история, что затрудняет оценку их кредитоспособности,

— объяснил ситуацию Валерий Нечаев, руководитель управления сопровождения основной деятельности и взаимодействия с государственными органами ООО МФК «Джой Мани».

Также многие выпускники из-за изменения макроэкономической ситуации не могут найти постоянную работу. Часть бывших студентов живет за счет нестабильного дохода, получаемого зачастую неофициально.

Основные причины осторожного отношения банков к зумерам

🟡 Плохая или отсутствующая кредитная история.

🟡 Нестабильный и неофициальный доход, отсутствие постоянного места работы.

🟡 Общий тренд роста просроченной задолженности среди зумеров: за 2024 год их доля в банковском портфеле просрочки увеличилась с 3% до 7%.

Молодежь ищет альтернативные источники кредитования

Микрофинансовые организации (МФО) становятся для молодого поколения «точкой входа» в финансовый рынок.

Именно в сегменте молодежи у многих не сформирована кредитная история, или ее объем слишком мал для банков. Поэтому для части заемщиков микрозаймы становятся пропуском на финансовый рынок,

— подчеркнула директор по устойчивому развитию Summit Group («ДоброЗайм») Амира Васильева.

Требования у МФО к заемщику ниже. Число одобренных займов для зумеров значительно выше.

По нашим данным, доля представителей поколения Z по количеству взятых займов на начало 2024 года составляла примерно 26%. При этом с каждым годом их количество возрастает на 5–6%: если в 2021 году их доля была всего 4%, то в 2023 она достигла отметки в 21%,

— добавила старший PR-менеджер группы компаний Lime Credit Group Анастасия Воронова.

Как показывает практика, микрофинансовые организации лояльнее к новым клиентам: доля заемщиков-зумеров более чем в 1,5 раза выше в МФО, чем в банках (~26% и ~15% соответственно).

Потребность в «легких кредитах» не исчезла

Резкое сокращение доступности кредитов неизбежно влияет на финансовое поведение молодых жителей России. Ведь совсем недавно сами банки были куда лояльнее к новым клиентам и активно предлагали зумерам кредитные карты. Именно в этом может скрываться секрет их нынешнего финансового поведения. Молодежь, которая успела застать привлекательные программы для новых клиентов в 2019–2023 годах, привыкла к легким кредитам.

🟡 В 2024 году от людей в возрасте от 18 до 29 лет поступило 35% всех заявок на кредитные карты.

🟡 Доля самой молодой возрастной группы (от 18 до 24 лет) среди тех, кто подбирал кредит, за год увеличилась с 10% до 16–17%.

🟡 Молодые люди все чаще берут два и более кредита в разных банках.

За последние несколько лет доля клиентов в возрасте до 25 лет, так называемых «зумеров», увеличилась с 12% до 16%,

— подтвердил общий тренд Валерий Нечаев.

Адаптироваться к новым условиям придется всем

От финансовых организаций, вероятно, можно ожидать развития специализированных финансовых продуктов, ориентированных на постепенное вовлечение молодежи в банковскую систему без высоких кредитных рисков.

Такие примеры уже есть:

🟡 Образовательные кредиты с государственной поддержкой.

🟡 Кредитные карты с минимальными лимитами.

🟡 Программы рассрочки с минимальными переплатами.

С другой стороны, и самим зумерам приходится адаптироваться к новой реальности. Усложненный доступ к кредитным ресурсам может стимулировать развитие культуры сбережений и более осознанного отношения к расходам. Молодым людям теперь необходимо тщательнее планировать крупные покупки и откладывать средства, вместо того чтобы полагаться на заемные деньги.

Опросы в России и других странах показывают один общий и важный тренд. Зумеры могут позволить меньше, чем предыдущее поколение миллениалов. При этом в поколении до 25 лет причудливым образом сочетается культура накопления с бо́льшим желанием совершать импульсивные покупки:

🟡 47% представителей поколения Z признались, что периодически совершают импульсивные покупки.

🟡 Зумеры считают, что им меньше повезло с возможностями, чем предыдущему поколению. Миллениалы с этим согласны.

🟡 В среднем зумеры откладывают больше в сбережения — около 36% средств, а средний показатель сбережений по всем поколениям вместе — 26% годового заработка.

Как итог, роль МФО на рынке финансовых услуг растет — зумеры охотнее пользуются этими услугами, а сама молодежь формирует новую модель потребления и учится экономить на базовых потребностях.