Банков в 3 раза меньше: безопасность растет, конкуренция — падает

Про банки

23 июля 2025 г.

8 мин.

178

Статистика

За последние шесть с половиной лет количество кредитных организаций сократилось более чем на четверть — с 484 по состоянию на начало 2019 года до 352 на начало июля 2025 года.

Из 352 действующих на начало июля 2025 года кредитных организаций 88% являются банками, остальные — небанковскими кредитными организациями (НКО). Банк — это бизнес, ориентированный на получение прибыли, тогда как НКО — это кооператив, созданный для взаимной выгоды своих членов.

Количество банков за анализируемый период сократилось на треть — с 440 до 308, причем количество банков с универсальной лицензией (предоставляют более широкий спектр финансовых услуг, но регулируются более жестко) уменьшилось на 26,5% — с 291 до 214, а количество банков с базовой лицензией уменьшилось на 37% — с 149 до 94.

За последние 10 лет (в 2025 году по сравнению с 2014-м) количество банков сократилось в три раза.

На пике расцвета банковской системы в России существовало более 900 банков (до 2014 года), многие из которых были очень мелкими, неэффективными и, по сути, уже не работали как полноценные финансовые институты, а лишь существовали для определенных схем.

По состоянию на начало 2019 года в реестре Банка России состояло 44 НКО, далее их количество сокращалось и к началу 2023 года уменьшилось до 35. Однако в течение последних трех лет количество НКО росло и к середине 2025 года составило 44 компании.

В течение рассматриваемого периода количество кредитных организаций, имеющих лицензию на привлечение вкладов населения, сократилось на 29% — с 400 до 285. Количество кредитных организаций, имеющих лицензию на осуществление операций в иностранной валюте, уменьшилось на 26% — с 475 до 350. Количество организаций, имеющих лицензию на проведение операций с драгметаллами, уменьшилось на 16% — с 214 до 179.

Изменения произошли также и в структуре кредитных организаций. Так, если доли кредитных организаций, имеющих лицензию на привлечение вкладов населения, а также кредитных организаций, имеющих лицензию на осуществление операций в иностранной валюте, не особо изменились за анализируемый период и остались на уровне 81% и 99% соответственно, то доля кредитных организаций, имеющих лицензию на проведение операций с драгметаллами, заметно выросла — с 44% в 2019 году до 51% по состоянию на начало июля 2025 года.

О том, как в 2025 году в России изменилось число МФО, рассказывали в этой статье.

Возрастные характеристики

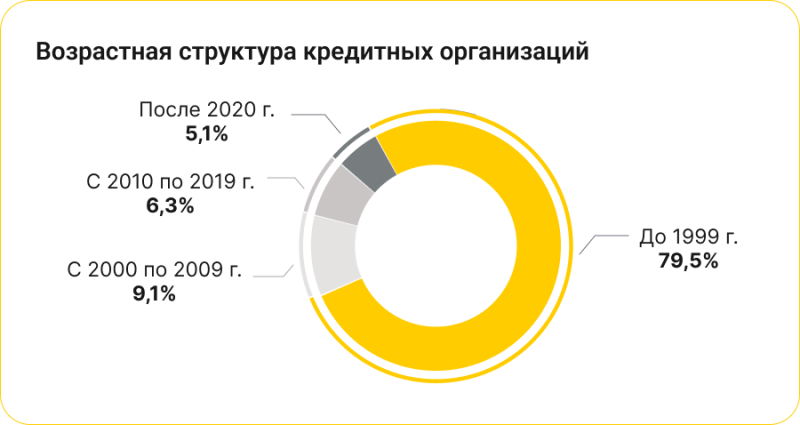

Большая часть кредитных организаций работает на российском рынке более 25 лет, они были открыты еще в 1990-х годах. В этот список входят такие крупнейшие банки, как Сбербанк, ВТБ, а также Банк «Аверс», «Донкомбанк» и другие.

Более 9% кредитных организаций были зарегистрированы в период с 2000 по 2009 год, 6,3% — в период с 2010 по 2019 год, 5,1% — в период после 2020 года. Среди кредитных организаций, открытых после 2020 года, значатся в основном НКО.