Время для покупок в кредит еще не пришло

К концу 2025 года ключевая ставка снизится примерно до 14%, полагает глава Сбербанка Герман Греф. Смягчение денежно-кредитной политики будет стимулировать банки уменьшать ставки по кредитам. Значит ли это, что кредиты станут более доступными для населения, разбирается Просто.

Высокая ключевая ставка избавила российскую экономику от тахикардии

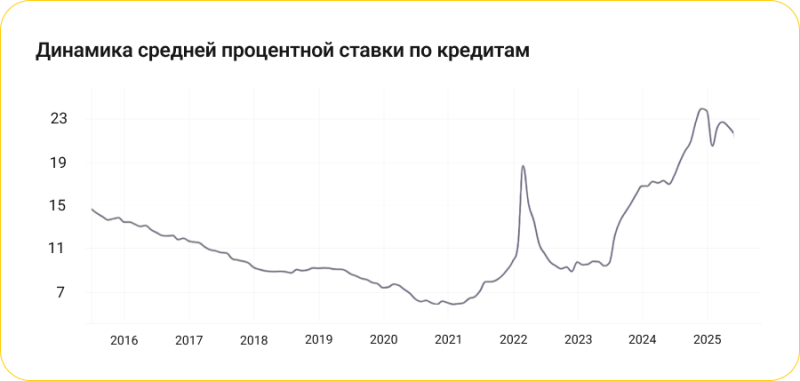

В течение последнего года процентные ставки по кредитам в России находятся на максимальных уровнях за последние 10 лет. В декабре 2024 года стоимость кредита поднялась до отметки почти 24% годовых, тогда как в хорошие времена (в конце 2020 года) средняя ставка по кредитам составляла менее 6% годовых. Всему виной высокая ключевая ставка, по которой банки одалживают деньги у Банка России. Так, в момент самых дорогих кредитов (конец 2024 года) ключевая ставка находилась на отметке 21%, а в момент самых дешевых кредитов (конец 2020 года) — на уровне 4,25%.

Банк России повышал ключевую ставку для того, чтобы «охладить» экономику. Дешевые кредиты стимулировали потребительский спрос, который производственные компании не могли обеспечить. Если бы регулятор на это никак не отреагировал, то мог возникнуть дефицит, а за ним — неконтролируемый рост инфляции. Закончилось бы все это кризисом с банкротствами и прочими негативными последствиями.

Высокая ключевая ставка позволила экономике сбавить обороты. По заявлению министра экономического развития и торговли РФ Максима Решетникова, российская экономика охлаждается быстрее, чем это ожидалось ранее. Скорее всего, прогноз по инфляции будет пересмотрен в сторону уменьшения, что благоприятствует дальнейшему снижению ключевой ставки.

Тратить или копить

Эксперты не ожидают в ближайшее время резкого оживления рынка кредитования, так как стоимость кредитов все еще остается на достаточно высоком уровне. Действительно, сейчас, в условиях сравнительно дорогих депозитов, лучше выбрать сберегательную стратегию. Для покупок дорогих вещей в кредит время еще не настало.

Можно рассмотреть оформление ипотеки или автокредита в случае, если есть средства на депозите и привлекательные условия по нему заканчиваются в ближайшее время. Депозит можно использовать в качестве первоначального взноса. Однако окончательное решение следует принимать после детального расчета всех затрат.

Рассмотрим пример. Иван давно хочет купить машину (новую Renault Logan), которая стоит 1,3 млн рублей, а также сделать ремонт в квартире и обновить всю бытовую технику (по предварительной оценке, на ремонт ему потребуется также 1,3 млн рублей). У Ивана есть депозит в размере 500 тыс. рублей (он открыл его в конце прошлого года под 20% годовых). Привлекательные условия по вкладу заканчиваются в октябре, а с ноября процентная ставка снизится до 15%. Какую стратегию выбрать Ивану?

Стратегия 1. Иван забирает деньги с депозита. С учетом начисленных процентов у него получится 600 тыс. рублей. Эти средства он может использовать как первоначальный взнос при оформлении автокредита на покупку машины. Тогда в кредит ему нужно будет взять 700 тыс. рублей примерно под 10% годовых. Если Иван оформит автокредит на 460 тыс. рублей и выплатит его за два года, то переплата составит 140 тыс. рублей. Вполне выгодная схема, так как машины могут подорожать более чем на 140 тыс. рублей за два года.

Стратегия 2. Иван забирает деньги с депозита и оформляет потребительский кредит на ремонт и обновление бытовой техники. С учетом депозита, в кредит ему нужно оформить 700 тыс. рублей, однако процентная ставка достигнет примерно 20% годовых. За два года переплата составит 280 тыс. рублей, это ощутимая сумма, поэтому лучше подождать снижения ставки по потребкредитам.

Набрать дорогих кредитов сейчас, чтобы потом их рефинансировать

Некоторые заемщики полагают, что можно сейчас оформить дорогие кредиты на покупку товаров, а потом их рефинансировать, когда ставки снизятся. Согласно их логике, рефинансирование поможет избежать большой переплаты с учетом растущей инфляции. Однако эта схема очень рискованная, так как экономическая ситуация в стране, которая зависит в том числе от геополитической, нестабильна. Позитивный тренд всегда может смениться на негативный, ключевая ставка может снова вырасти.

Несмотря на то что стоимость кредитов будет снижаться в ближайшее время (с учетом того, что будет реализован благоприятный прогноз для российской экономики), их доступность не будет существенно расширяться, так как банкам приходится соблюдать макропруденциальные лимиты и более тщательно подходить к оценке заемщиков. В этих условиях необходимо следить за своей кредитной историей, трезво оценивать возможности по обслуживанию долгов и жить по средствам. Время глобальных покупок в кредит пока не настало. В сложившихся условиях можно рассмотреть направление средств на вкладах (по которым заканчиваются привлекательные условия) на покупку дорогих товаров, если есть риск, что рост их стоимости в ближайшей перспективе может превысить процент по депозитам.