ПДС: сбережения для тех, кто не любит рисковать

На фоне затяжного периода жесткой денежно-кредитной политики Банка России — за 2024 год ключевая ставка поднималась 4 раза, пока не остановилась на отметке 21%, на которой сохраняется и сейчас, — растет интерес россиян к сберегательным и накопительным инструментам.

Биржа vs вклады

Нельзя сказать, что до 2024 года россияне не были обеспокоены вопросами сохранения своих накоплений и, по возможности, их роста. Однако трендом 2022–2023 годов стал массовый выход физлиц на биржу: по разным экспертным оценкам, в определенные периоды до 80% ликвидности на Московской бирже обеспечивалось именно физлицами. Россияне активно изучали инвестиционные инструменты и связанные с ними возможности, варьирующиеся по уровню риска и доходности, для управления собственными накоплениями. Более консервативные россияне предпочитали вложения в ОФЗ, склонные к риску — высокодоходные облигации (ВДО), краудлендинг и другое.

Теперь ситуация принципиально изменилась. При ключевой ставке выше 20% банки ожидаемо жестко ограничивают кредитование физлиц и стимулируют россиян размещать деньги на вкладах. До сих пор с учетом различных акционных и партнерских предложений можно найти условия по вкладам и накопительным счетам со ставкой 19–21%. Ожидаемо практически все инвестиционные инструменты проигрывают банковским продуктам, так как последние гарантируют куда большую стабильность. Однако банки должны управлять своей ликвидностью и рисками и в сегменте накопительных продуктов для физических лиц. Поэтому большинство выгодных накопительных продуктов предполагаются на короткие сроки — чаще всего на 1–3 месяца.

Вложения на долгую перспективу

В таких условиях возникает логичный вопрос, какие продукты рынок предлагает для тех россиян, которые хотели бы планировать свои накопления на долгий срок и при этом быть уверенными в сохранности и прибыльности своих вложений. И в 2024 году такой продукт появился. В ходе новой реформы российской пенсионной системы была разработана программа долгосрочных сбережений (ПДС).

ПДС предполагает возможность формировать накопления за счет собственных добровольных взносов и ранее сформированных пенсионных накоплений. Договор с НПФ заключается на 15 лет. Досрочно воспользоваться средствами можно при достижении пенсионного возраста или при наступлении определенных обстоятельств, например, необходимости дорогостоящего лечения в случае потери кормильца.

Программа предусматривает государственное софинансирование в размере до 36 тыс. рублей в год в течение десяти лет, а также специальный налоговый вычет — до 52 тыс. рублей ежегодно при уплате взносов до 400 тыс. рублей. Вклады застрахованы государством на сумму 2,8 млн рублей. Накопленные сбережения наследуются по закону. Средства, находящиеся в программе ПДС, не подлежат взысканию по долгам и не могут быть включены в имущественную массу, подлежащую аресту. Более того, выплаты по ПДС не будут облагаться НДФЛ, в отличие от инвестиционного дохода (ИИС).

Кроме того, значительным преимуществом ПДС является система гарантии безубыточности. По закону по окончании срока действия ПДС сумма средств на счете не может быть меньше сделанных взносов, включая софинансирование от государства и переведенные из ОПС пенсионные накопления.

По сути, россиянам предлагается передать свои средства в руки высококвалифицированных профессионалов, создающих портфель с минимальным риском.

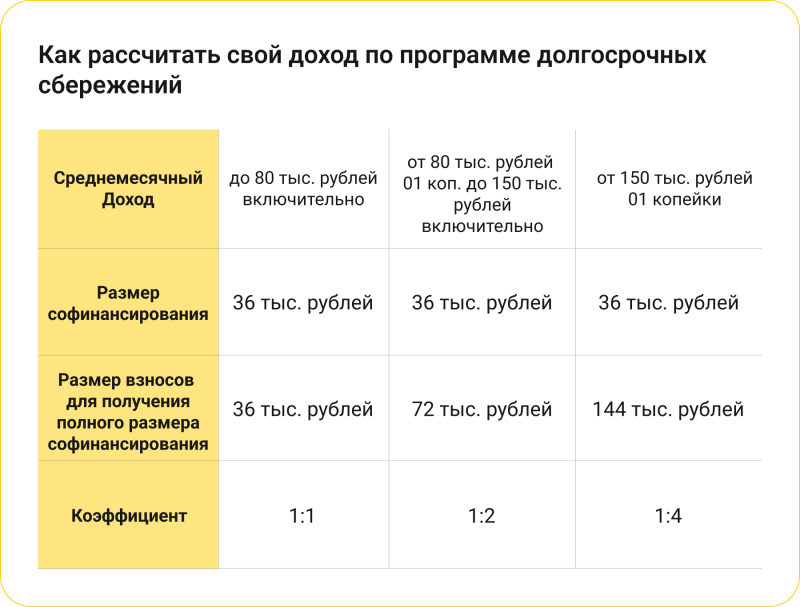

Как рассчитывается государственное софинансирование

Первые три года государство будет софинансировать вложения — на сумму до 36 тыс. рублей. Сумма софинансирования зависит от дохода участника ПДС.

- Если гражданин зарабатывает до 80 тыс. рублей в месяц, то действует следующая формула: 1 рубль взноса на 1 рубль от государства.

- Если заработок от 80 тыс. до 150 тыс. рублей, то начислят 1 рубль на 2 рубля внесенных (то есть чтобы получить 36 тыс., надо перевести 72 тыс. рублей в ПДС).

- Если же зарплата больше 150 тыс. рублей, то субсидируют один к четырем (чтобы получить от государства 36 тыс. рублей, нужно сделать взнос в 144 тыс. рублей).

Россияне осторожны, но пробуют

Впрочем, несмотря на все преимущества и государственные гарантии, новый инструмент пока трудно воспринимается россиянами. Граждане, особенно старшего возраста, опасаясь текущей экономической волатильности в стране и помня прошлые кризисы, не спешат замораживать свои накопления на длительный срок. Кроме того, продукт куда сложнее, чем уже привычный для всех банковский вклад: есть личный взнос, есть софинансирование с определенными условиями его получения, налоговый вычет и возможность перевести средства накопительной пенсии.

Тем не менее, по данным ЦБ, за первый год работы программы долгосрочных сбережений было заключено 2,9 млн договоров, а объем привлеченных средств составил около 216 млрд рублей. Это очень хороший результат для нового продукта, отметил регулятор.

По состоянию на 1 июля 2024 года объем пенсионных сбережений граждан составил 5,25 трлн рублей, из которых 3,34 трлн рублей — это пенсионные накопления, 1,91 трлн рублей — пенсионные резервы. 36,08 млн человек сформировали накопительную пенсию в НПФ. 6,01 млн человек являются участниками негосударственного пенсионного обеспечения (НПО).

На российском рынке представлены 37 НПФ, в том числе 33 из них работают с программой долгосрочных сбережений, еще 4 фонда были созданы в 2024 году специально для работы с программой ПДС.

По итогам первого полугодия 2024 года валовая доходность инвестирования НПФ составила 6,5% для пенсионных накоплений и 5,3% для пенсионных резервов.

Программа долгосрочных сбережений — удачная инициатива государства, так как она позволяет не только «разморозить» пенсионные накопления, но и сделать их собственностью граждан.

В рамках программы граждане смогут самостоятельно определять размер и периодичность взносов, переводить в нее средства накопительной части пенсии, а в дальнейшем получать больше оснований для выплат и выбирать их вид. Такой подход актуален для россиян всех возрастов, особенно с учетом роста уровня финансовой грамотности населения. Понимают это и пенсионные фонды и банки, предлагающие подобный инструмент. Пенсионный, традиционно крайне консервативный продукт, перестал быть таковым: его оформление стало интуитивно понятным и доступным в привычном для пользователей формате онлайн или в мобильном приложении, дополняя другие инвестиционные и накопительные предложения.